“戒股”之后,云南白药业绩重回正轨。4月1日,云南白药发布了2025年年度报告,这是一份看起来颇为亮眼的成绩单。2025年,公司营业收入、扣非净利润双双创下历史新高,归属净利润为51.53亿元,与55.16亿元的历史最好业绩仅“一步之遥”。从发展规划来看,云南白药在发展中药主业的同时,还在大力布局创新药。但细读财报,云南白药仍存在销售费用大幅增加且销售费用远高于研发投入的情况。此外,二级市场上,云南白药这只近千亿市值的白马股,近年来股价已明显跑输大盘。

营收创历史新高

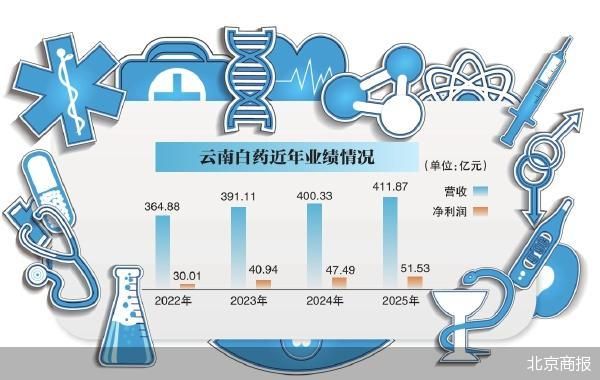

云南白药2025年年报显示,2025年,公司实现营业收入411.87亿元,同比增长2.88%;归属净利润51.53亿元,同比增长8.51%;扣非净利润48.65亿元,同比增长7.55%。其中,营业收入、扣非净利润均创下历史新高。

拆解云南白药年报,2025年,云南白药工业销售收入160.16亿元,同比增长10.7%,占营收比重提升至38.89%。商业销售收入250.83亿元,同比下降1.53%,占比仍超六成。工业板块的毛利率远高于商业板块,分别为65.19%、6.69%。因此,工业收入占比的提升,是云南白药利润增长的关键驱动力。

按具体业务划分,云南白药以药品、健康品、中药资源、云南省医药公司四大事业群为生产经营核心。2025年,云南白药药品事业群实现营业收入83.18亿元,同比增长12.53%。单品销售过亿产品10个,其中过10亿产品2个。云南白药气雾剂销售收入突破25亿元,增长超过22%;云南白药膏销售收入突破12亿元,增长超过26%。此外,健康品事业群实现营业收入67.45亿元;中药资源事业群实现外销收入17.5亿元;省医药公司实现营业收入238.04亿元。

在4月1日的业绩说明会上,云南白药管理层表示,药品和健康品板块要持续复制和推广气血康“大单品”的模式,构建“大单品体系”,进行大单品增长专项管理。药品大单品包括云南白药核心系列产品、参苓健脾胃颗粒、蒲地蓝消炎片、血塞通胶囊、痛舒胶囊、小儿宝泰康颗粒、风寒感冒颗粒等14个单品;健康品包括抗敏、美白牙膏及洗护等12款产品。此外,滋补、器械、美肤等板块将筛选出有市场潜力的产品,做成细分领域的“大单品”。

云南白药在分红上毫不手软。本次年度现金分红拟以2025年末公司总股本为基数,向全体股东每10股派发现金红利15.83元(含税),本次现金分红总金额28.24亿元(含税)。公司本次拟实施的现金分红与2025年已实施的特别分红合并计算,2025年度累计现金红利总额占2025年度公司归属净利润的90.09%。

值得一提的是,在业绩说明会上,云南白药管理层提到,接下来将全面提升自身投资并购能力建设,并切实做好投资并购工作,确保投资标的与现有业务能实现功能互补、相互赋能和战略协同。

押注创新药

在创新药蓬勃发展的当下,云南白药这家老牌中药企业也在大力发展创新药。

4月1日晚间,云南白药发布公告称,公司于近日收到国家药品监督管理局下发的《药物临床试验批准通知书》,经审查,INB301注射液临床试验申请符合药品注册的有关要求,同意本品开展肿瘤恶病质的临床试验。

公告显示,该药品为公司研发的治疗用生物制品1类创新药,拟用于治疗肿瘤恶病质。2月24日,INB301注射液新药临床试验申请获得国家药品监督管理局受理,并被纳入创新药审评审批30日快速通道。

在云南白药年报中,“坚持打好中药、创新药两张牌”被多次提及。短期项目全力布局上市品种二次创新开发、快速药械开发。目前公司在研项目涉及二次开发的中药大品种18个,开展项目37个。中期项目全力推进创新中药开发,持续打造云南白药透皮制剂明星产品。长期项目中,布局多个创新药物,包含INR101诊断核药项目、INR102治疗核药项目以及前述INB301治疗肿瘤恶病质单抗项目。

云南白药在年报中披露,INR101诊断核药项目已完成Ⅲ期临床29家(共32家)研究中心启动,完成239例受试者入组。INR102治疗核药项目完成I/IIa期临床试验低剂量组3例受试者入组给药,中剂量组1例受试者入组给药,2例受试者完成INR101筛选。

在北京中医药大学卫生健康法治研究与创新转化中心主任邓勇看来,布局创新药是云南白药突破传统业务瓶颈的必然选择。布局核药、肿瘤单抗等创新管线,有助于打造第二增长曲线,提升长期竞争力。但创新药研发周期长、投入大、风险高,目前相关项目均处于临床试验阶段,短期内难以贡献收入与利润。若后续临床推进顺利,创新药有望重塑公司成长逻辑与估值体系;若研发不及预期,则可能造成资源浪费。

针对公司相关问题,北京商报记者向云南白药方面发去采访函,但截至发稿未收到公司回复。

销售费用远高于研发费用

如果说创新药代表的是未来,那么当下的云南白药仍然高度依赖营销驱动。

财务数据显示,2025年,云南白药销售费用为56.19亿元,同比增长15.16%。云南白药表示,主要是线上销售费用增加,线上营收占比提升。

具体来看,职工薪酬、陈列费、广告宣传费、营销服务费、会务费等出现增长,业务宣传费、促销费等则出现下降。

即便云南白药管理层多次强调公司重视研发,但与销售费用相比,公司研发费用的投入并不算高。2025年,云南白药研发费用为3.51亿元,同比增长3.89%。由于存在资本化研发投入,比起研发费用,云南白药研发投入的增长更为明显。年报显示,公司2025年研发投入4.23亿元,同比增长21.51%,虽然增速已超过销售费用,但仍不足销售费用的十分之一。

“这反映出公司仍依赖市场推广驱动增长,对长期技术投入相对保守。在转型创新药的关键期,应逐步提高研发占比,避免过度依赖销售,以实现可持续发展”,科方得咨询机构负责人张新原如是称。

此外,从二级市场来看,云南白药近年来股价表现整体较为疲软。东方财富显示,截至4月1日收盘,2025年以来,云南白药后复权形式下股价微跌2.88%,同期大盘累计上涨31.61%,明显跑输大盘。

截至4月1日收盘,云南白药报55.57元/股,总市值为991.5亿元。

在邓勇看来,云南白药股价大幅跑输大盘,核心源于成长预期不足与估值逻辑弱化。2025年,公司营收增速仅2.88%,传统业务增长乏力,创新药尚未形成明确预期,市场难以给予成长溢价。此外,2025年市场资金偏好AI、创新药等高成长赛道,传统中药消费龙头被边缘化,最终导致股价表现显著弱于大盘。

邓勇进一步提到,对于云南白药来说,想要重回业绩巅峰,需多维度发力。一是做强中药与健康品主业,优化产品结构,提升高毛利产品占比,稳住基本盘。二是加快创新药临床进度,丰富管线布局,尽快实现研发成果转化。三是优化费用结构,降低低效销售投入,提升研发支出规模与效率。

北京商报记者 丁宁

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号