随着HPV疫苗市场告别高速增长,三大龙头企业均面临着各自的经营难题。近日,智飞生物、万泰生物、沃森生物三大疫苗龙头企业相继发布2025年业绩预告,智飞生物预计全年亏损高达106.98亿至137.26亿元,万泰生物也录得上市后首次年报亏损,仅沃森生物在出口与降本驱动下保持微增。

业绩滑坡背后,是多重压力的叠加。智飞生物面临超200亿元库存压顶,其中大批九价疫苗将于2026年迎来过期节点;万泰生物的二价疫苗则因九价扩龄与竞争加剧,遭遇近效期库存减值与销售萎缩。为寻求出路,HPV疫苗纷纷陷入“价格厮杀”,试图以低价换取市场份额。在需求阶段性见顶、同质化竞争加剧的行业背景下,从“以价换量”到“以质破局”的转型,已成为所有行业参与者必须面对的生存命题。

万泰生物、智飞生物年报首亏

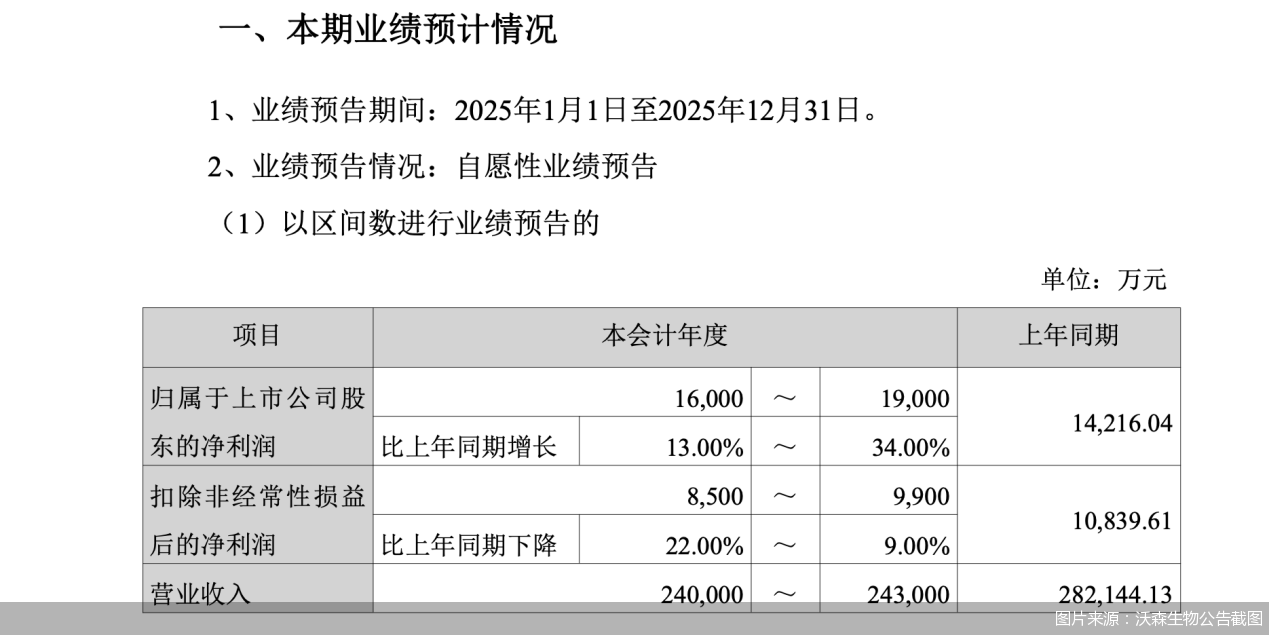

业绩预告显示,在出口疫苗产品收入同比增长叠加降本增效等管控措施下,沃森生物预计2025年归属于上市公司股东的净利润为1.6亿—1.9亿元,实现了同比13%—34%的增长;而扣除非经常性损益后,净利润为8500万—9900万元,同比下降9%—22%。

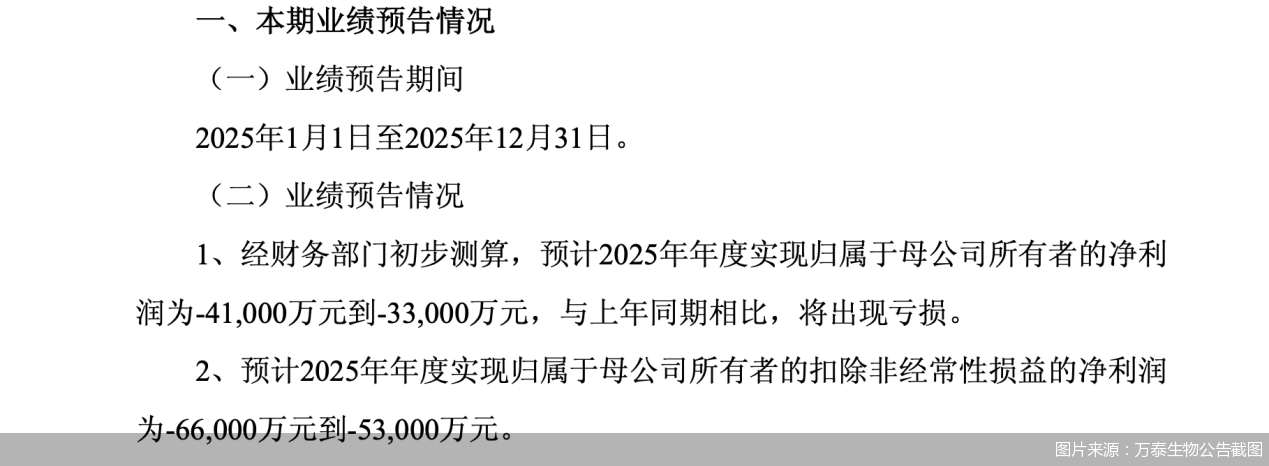

万泰生物则没有那么幸运。根据业绩预告,万泰生物预计2025年归属于母公司所有者的净亏损为3.3亿元到4.1亿元,出现了上市后首次年报亏损。

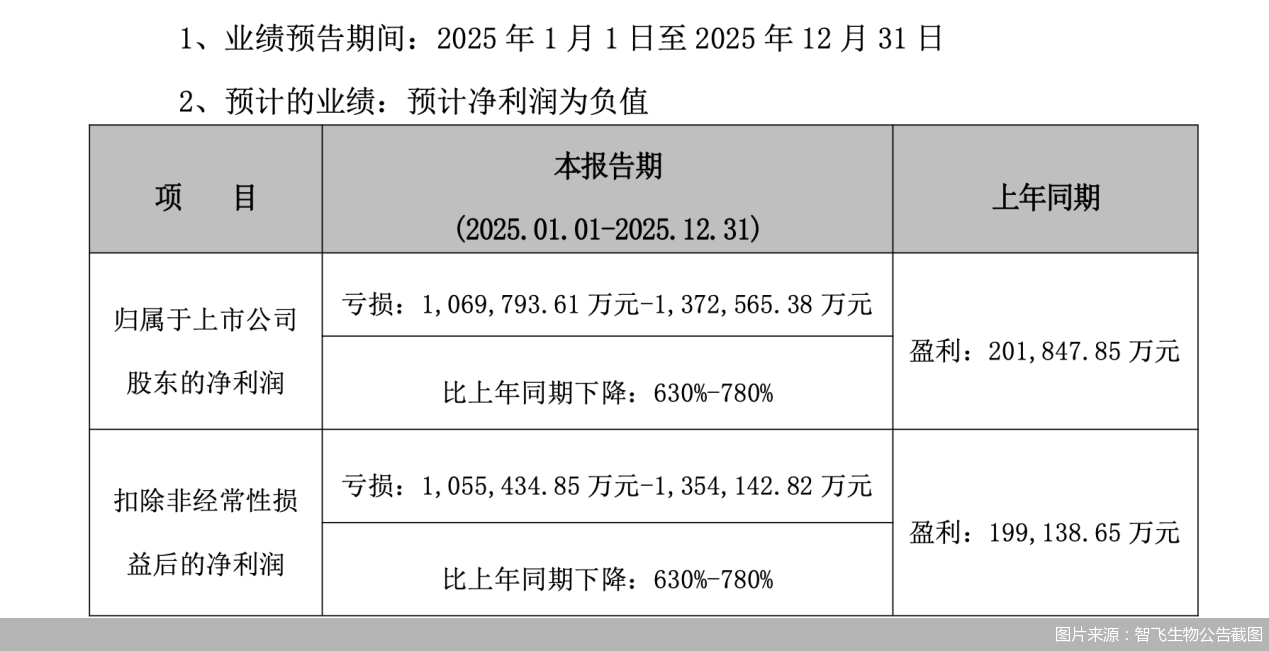

同样出现上市后年报首次亏损的还有智飞生物。根据业绩预告,智飞生物预计2025年净利润亏损106.98亿元至137.26亿元,同比下降630%至780%。

财务数据显示,智飞生物业绩已连续多季度滑坡。2024年营收260.7亿元,同比腰斩,净利润更是骤降74.99%;2025年上半年陷入上市以来首次半年度亏损,实现营业收入49.19亿元,同比下降73.06%,净利润则同比下降126.72%,为亏损5.97亿元,前三季度累计亏损扩大至12.06亿元,同比下滑156.1%。

不仅业绩承压,智飞生物还面临着更为致命的库存压力。智飞生物2025年三季报显示,截至三季度末公司存货余额高达202.46亿元,占总资产的比例超40%。在社交媒体平台,不少接种者晒出其所接种的进口九价疫苗保质期至2026年6月,这意味着,2026年智飞生物将迎来大批九价疫苗过期节点,可能引发大规模坏账计提。

为帮助智飞生物消化库存,2025年2月,默沙东便宣布暂停向中国供应九价HPV疫苗“佳达修9”,智飞生物在半年报中亦表示,与默沙东协商一致,调整了本年度HPV疫苗的采购与供应节奏。

业绩压力下,资金也出现了问题。2026年1月,智飞生物发布公告,拟申请总额不超过102亿元的中长期贷款,用于置换存量融资及补充日常营运资金,核心子公司股权及应收账款悉数质押,资金链压力凸显。

面对当前压力,智飞生物方面在此前回复北京商报记者采访时表示,公司多措并举优化经营策略。包括与合作方协商调整采购计划,缓解上游来货压力;根据市场需求优化产品推广策略,促进提升存货周转效率;强化科研攻关力度,不断完善“预防&治疗”一体化布局,加快自研产品的上市节奏,进一步优化营收结构;调整债务结构,推动完成存量债务置换。

扩龄冲击下,二价疫苗销售遇阻

不仅智飞生物,在HPV疫苗市场遇冷的大背景下,万泰生物、沃森生物同样陷入了经营困境。

作为国内首个获批二价HPV疫苗的企业,万泰生物曾凭借“馨可宁”上演业绩神话。2022年“馨可宁”的销量突破2500万支,万泰生物业绩实现爆发式增长,整个疫苗板块为其带来84.93亿元的营收。然而,2022年,随着沃森生物二价HPV疫苗“沃泽惠”的获批上市,以及默沙东九价HPV疫苗“佳达修9”扩龄,万泰生物二价HPV疫苗在接种年龄上的优势不再,市场空间被迅速压缩。

“以前九价只能26岁以下接种,超龄人群只能选二价、四价,现在九价扩龄了,大家都想一步到位选九价,二价、四价基本没人打了。”北京市东城区某社区卫生服务中心工作人员告诉记者,如今二价疫苗需提前一个月预约,且接种者寥寥。

市场环境的剧变让“馨可宁”销售不及预期,万泰生物业绩从2023年起急转直下。2023年营收和净利润分别下降50.73%和73.65%;2024年营收进一步下降59.25%至22.45亿元,净利润则同比下降91.49%至1.06亿元,其中疫苗板块营收下滑84.69%。

2025年6月,万泰生物的“馨可宁9”获批上市,成为首个国产九价HPV疫苗,打破了进口垄断,但市场接受与产品放量仍需时间,短期内难止业绩颓势。2025年前三季度,万泰生物实现营收14.98亿元,同比下降23.09%,净利润亏损1.73亿元,同比下降165.04%。

万泰生物亦在业绩预告中坦言,二价HPV疫苗产品受多重因素影响,出现近效期无法销售及库存减值。同时,九价HPV疫苗尚处于市场准入阶段,利润贡献未充分体现。

相较于万泰生物的亏损,沃森生物虽仍保持盈利,但形势同样不容乐观。2025年前三季度,公司营收同比下滑19.73%至17.19亿元,净利润同比下滑36.24%至1.63亿元。此外,上半年沃森生物疫苗批签发量较2024年同期骤降44.91%。为应对市场变化,沃森生物上半年计提各项资产减值准备1.93亿元,其中二价HPV疫苗无形资产减值准备达7629.51万元。

面对市场变化,沃森生物在此前接受北京商报记者采访时回应称,HPV疫苗市场在经历早期“一针难求”的快速发展红利期后,随着多价次疫苗的陆续获批上市及市场供应逐步充足,消费者选择空间显著扩大,二价HPV疫苗市场需求自然进入阶段性调整周期。在此阶段,公司通过全力参与HPV二价疫苗国家免疫规划项目、科学调控批签发节奏、优化接种服务体验等途径稳固市场基础。

价格之外,国产疫苗凭何突围

截至目前,二价疫苗的上市厂家有3家,四价疫苗有2家,九价疫苗亦有2家。随着获批企业增多,从二价到九价,HPV疫苗的价格底线被不断刷新。

由于部分地区通过免费接种或补助的形式支持特定人群接种宫颈癌疫苗,在九价HPV疫苗的强势挤压下,万泰生物和沃森生物齐齐瞄准了公费市场。

2022年,沃森生物二价HPV疫苗“沃泽惠”上市定价329元/支,当年便以246元/支的价格中标南京市二价HPV疫苗公费采购;2024年,山东省二价HPV疫苗公费采购中,沃森生物的中标价已低至27.5元/支,与上市初期相比跌幅超90%。

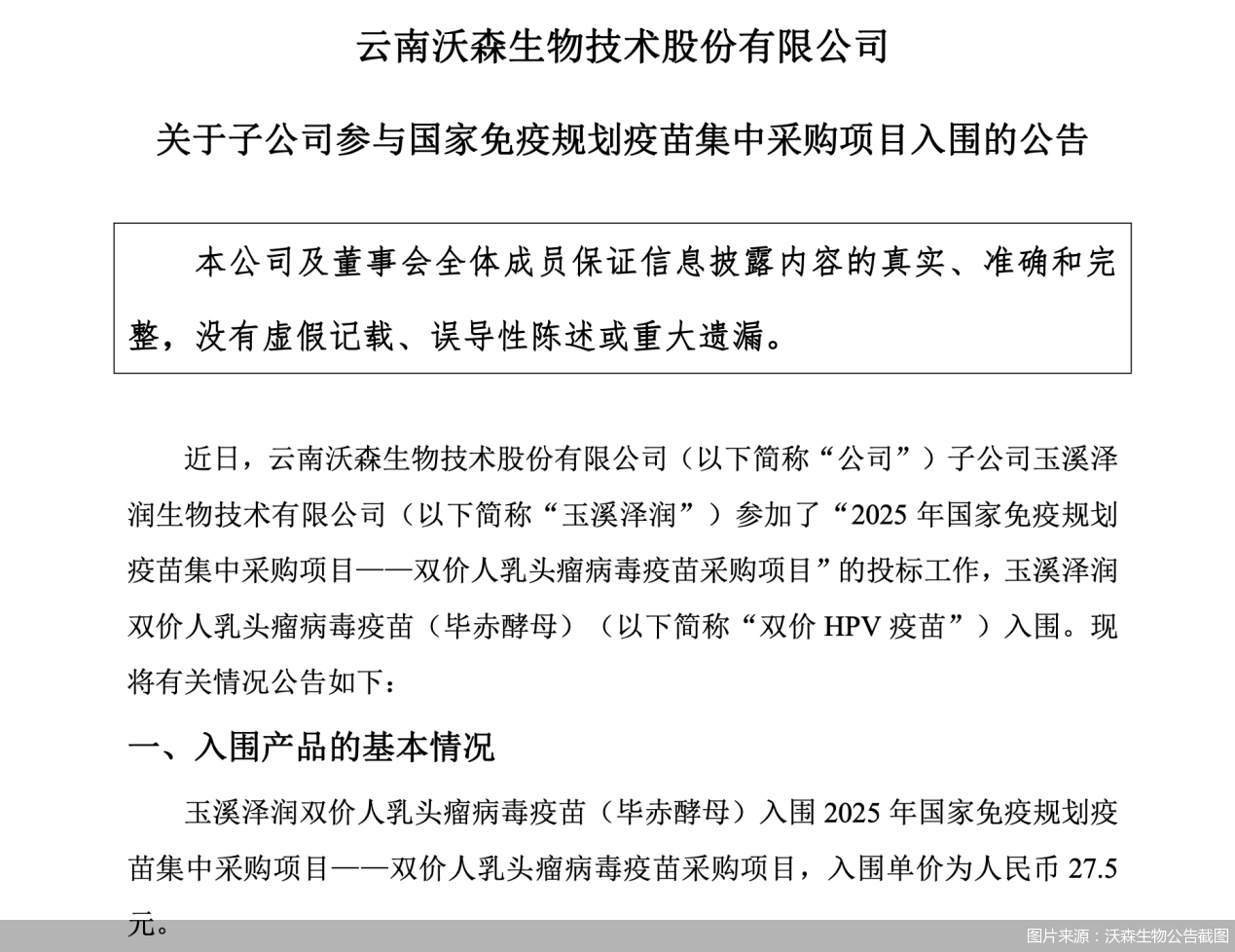

2025年11月10日起,HPV疫苗被纳入国家免疫规划,各地将为满13周岁女孩免费接种2剂次二价HPV疫苗。12月底,万泰生物和沃森生物先后公告,两家公司的二价HPV疫苗均以27.5元/支的单价入围国家免疫规划二价HPV疫苗集中采购项目。

对于价格落差,沃森生物解释称,其二价HPV疫苗“沃泽惠”329元/支的定价,针对的是自主选择、追求尽早获得疾病保护的自费人群,其定价综合考虑了全链条成本;而27.5元/支的国家免疫规划集采价,是基于国家公共卫生预算保障、大规模集中采购的规模化效应形成的普惠性定价,两者面向的市场场景、服务目标不同,因此不存在直接的价格可比性。

当价格战蔓延至九价疫苗,2025年9月,“馨可宁9”投入市场,定价499元/支,价格仅为进口九价的40%。即便如此,价格优势未能转换成市场份额。国产九价在北京市开始接种近2个月,北京商报记者近日共走访了4家社区卫生服务中心,仅有1家表示有国产九价疫苗库存。不过,据该社区医院工作人员透露,目前大多数人仍选择接种进口九价。

国产九价的突围之路尚未打通,行业内卷已进一步加剧。截至目前,瑞科生物、沃森生物等企业的同类产品均进入临床三期试验。在HPV市场极度内卷的当下,先行者“馨可宁9”尚不能打开市场空间,后来者若不拿出点真本事,恐怕更难“上桌”。

北京中医药大学卫生健康法学教授、博士生导师邓勇向北京商报记者表示,HPV疫苗企业的困境根源在于需求透支后的增长乏力、产品同质化严重、国产疫苗品牌信任壁垒尚未打破。而价格并非国产HPV疫苗破局的核心抓手,关键需从技术升级、品牌建设、渠道创新和国际化布局四方面突破,同时也要优化产能与供应链,建立专利壁垒,实现从“以价换量”到“以质取胜”的转型。

北京商报记者 王寅浩 宋雨盈

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号