这家头部消费金融机构持续“补血”中。6月11日,北京商报记者注意到,中国货币网日前披露,马上消费金融拟发行“安逸花”2025年第二期个人消费贷款资产支持证券(ABS),发行总规模为10亿元人民币。

综合来看,年内已有4家消费金融机构累计发行84.58亿元ABS,发行数量以及规模较上年同期均有增长。而在部分机构火热发行ABS的同时,消费金融行业融资赛道上的两极分化特征同样明显。有分析人士指出,能否在公开市场持续获取低成本资金、拥有更充分的对客定价权,是衡量消金公司市场竞争力的重要维度。

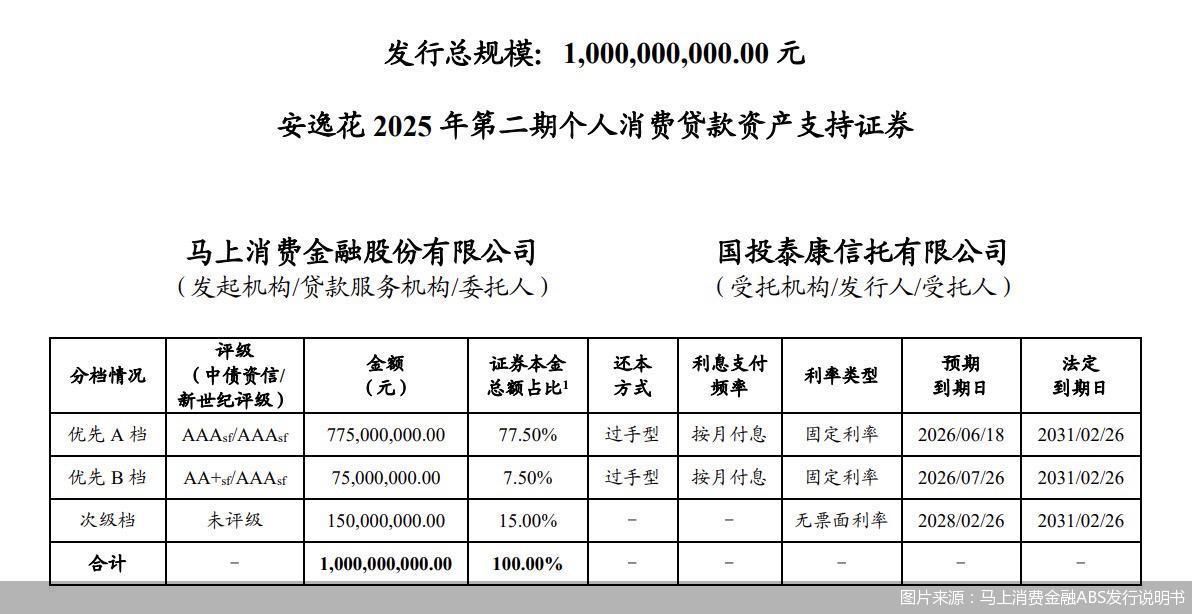

马上消费金融再发ABS

按照规划,马上消费金融本期ABS定于2025年6月17日在全国银行间债券市场发行,发行总规模10亿元,持续购买期为7个月,结构分为优先档和次级档。其中,优先档资产支持证券包括7.75亿元优先A档和0.75亿元优先B档,合计8.5亿元,将采用簿记建档方式发行;次级档资产支持证券规模为1.5亿元,将由马上消费金融自持。

根据介绍,本期ABS的资产池涉及23.37万户借款人向发起机构借用的25.87万笔个人消费贷款,贷款付息方式为按月付息,计息方式为固定利率,且均为正常类贷款。截至初始起算日(3月25日24时),资产池合同初始金额总额为11.8亿元,全部未偿债权本金总额为10亿元。

入池资产中,借款人平均未偿本金余额为0.43万元,单笔贷款最长剩余期限为378天。从贷款用途来看,用于数码产品和装修的贷款在总贷款中占比靠前,合计占比超过52%。

就在一个月前,马上消费金融于2025年5月13日发布了发行安逸花2025年第一期个人消费贷款ABS的相关公告,发行规模同样为10亿元。

北京商报记者对比发现,相较2025年第一期ABS发行时披露的数据,本次ABS说明书中详细披露了马上消费金融2024年全年的经营情况。截至2024年末,马上消费金融资产总额655.60亿元,负债总额521.36亿元,所有者权益134.24亿元,拨备前贷款余额615.44亿元。2024年度实现营业收入151.49亿元,净利润22.81亿元。

数据显示,马上消费金融2024年发放贷款和垫款为546.66亿元,比2023年少了近50亿元,降幅8.57%。截至2022—2024年末,马上消费金融贷款余额分别为625.01亿元、665.71亿元和615.44亿元。主要监管指标方面,2024年末公司不良贷款率为2.49%,与2023年末的2.48%相比基本持平;资本充足率为14.25%,2023年末为13.93%;拨备覆盖率由2023年末的518.54%增至2024年末的548.45%。

对于本次ABS发行主要是出于哪些因素考量、对公司展业主要有哪些影响,北京商报记者向马上消费金融方面进行采访,截至发稿,未收到公司回复。

在素喜智研高级研究员苏筱芮看来,马上消费金融本次ABS发行,是其积极参与银行间市场、加大“补血”力度的具体表现,这类公开融资方式能够获取低成本资金,从而为更好地促进消费提供更有力的支持。

融资分化趋势加大

一直以来,作为拓宽融资渠道的重要方式,ABS受到持牌消费金融机构的青睐。

据北京商报记者不完全统计,包括马上消费金融本次发行在内,2025年以来,已有中原消费金融、马上消费金融、海尔消费金融以及南银法巴消费金融等从业机构发行了6期ABS,发行规模分别为30亿元、20亿元、15亿元以及19.58亿元,总规模共计84.58亿元。不论是发行数量还是规模,较上年同期均有增长。

究其原因,离不开监管部门的政策支持。“信贷ABS产品的注册额度由发起机构向人民银行申报,由人民银行统一审核批准。近年来国家鼓励消费的各项政策的出台,为消费金融行业的发展带来了利好,如人民银行调整审批政策,预计将对消金行业发展以及信贷ABS产品发行规模起到积极的推动作用。”有消费金融机构向北京商报记者介绍称。

5月9日,中国人民银行在《2025年第一季度中国货币政策执行报告》中提出,增强消费金融机构资金供给能力,支持汽车金融公司和消费金融公司发行金融债券,研究适度提升消费类信贷资产证券化注册额度,推动消费领域可证券化资产范围适度扩容,增加信贷资金供给支持。

值得一提的是,当前持牌消费金融行业ABS发行两极分化明显,有从业机构火热发行,也有机构“颗粒无收”。例如,马上消费金融在本次ABS发行说明书中提到,截至2025年3月末,马上消费金融已成功发起了15单银行间市场信贷资产证券化项目,累计发行规模约220.11亿元,并且同时在上述项目中担任贷款服务机构。而行业内还有从业机构在获取发行资质后未发行ABS,更有部分从业机构尚未获取ABS发行资格。

前述消费金融机构表示,持牌消费金融公司需满足监管对于资本充足率、盈利能力及公司治理等方面的要求,其难点集中在资产质量把控、结构化设计复杂度、监管合规成本等方面,而核心要求则围绕基础资产合规性、交易结构安全性、资本与风险自留管理及消费者权益保护展开。

苏筱芮直言,目前头部消金机构依托优良的资本实力与较好的盈利能力,在ABS等公开融资市场能够获取到更低的融资成本,从而触达更为宽幅的客群范围,在行业的市场竞争力不断强化。但与此同时,也有中小消金机构迄今尚未获取ABS发行资格,意味着持牌消金在融资领域的分化趋势正进一步拉大。

上海金融与发展实验室副主任董希淼表示,ABS是通过存量信贷资产收益权转让,其发行资格需要监管部门审批,每次发行要在银行业信贷资产登记流转中心备案,然后经人民银行审批。ABS不仅会考虑主体资质,也要看存量资产质量,两方面综合考虑,规模越小的消金公司越难进行融资。

有低成本资金才有话语权

所谓个人消费贷款ABS,是一种以个人消费贷款形成的资产池为基础资产,通过结构化技术将基础资产池的未来现金流转化为可交易证券的金融产品。本质上是将分散的、流动性较低的个人消费贷款(如信用卡透支、消费分期、汽车消费贷、教育贷款等)进行组合打包,通过信用增级、现金流分层等处理后,在资本市场发行可流通的证券。

简单理解,本期ABS发行中,马上消费金融将发放的10亿元个人消费贷款汇聚成资产池,预估发行期内可能产生的本息现金流(含利息和手续费收入),通过与信托机构等合作发行ABS产品,投资者根据购买的证券层级获取相应的收益分配。通过ABS,发行机构可以实现基础资产的风险转移和融资目的。

除了ABS外,持牌消费金融机构的主要融资方式还包括金融债、股东存款、同业拆借、同业借款、银团借款等。不过,对应融资方式的开展也均需要符合监管要求,并提前审批。

谈及融资“补血”对于消费金融机构的重要性,苏筱芮指出,持牌消费金融公司的商业模式主要是通过自有及外部融资方式获取资金,再使用这些资金向个人客户发放个人消费贷款,同时依照贷款合同定期收取贷款利息收入。因此,能否在公开市场持续获取低成本资金、拥有更充分的对客定价权,是衡量消金公司市场竞争力的重要维度。

近年来,监管部门不断加强消费信贷发放和流向的监管,着力推进平台企业金融业务整改,宏观政策面多次提及发力消费金融,同时《消费金融公司管理办法》将ABS纳入专项业务,均助推消费金融ABS放量。

综合行业实际展业情况来看,利率压降后,同质化的业务模式下,低成本的资金来源直接影响其盈利能力和竞争力。叠加不良资产“甩卖”情况来看,消费金融机构资本充足率、拨备覆盖率等方面监管要求强化。从规模扩张到质量提升的转型路上,资本补充也面临更大考验。

董希淼表示,当前消金公司资本补充压力较大,要拓宽消金公司多元化融资和资本补充渠道,比如支持优质的消金公司通过公开上市补充资本。消金公司则要根据自己的战略规划、业务需求来进行合理融资,要综合考虑自身实力及融资规模、融资成本,来选择适合自身的融资工具。

苏筱芮认为,在提振居民消费、拉动内需的大背景下,支持消费金融公司发行ABS、金融债券等成为重要信号。除了监管因素,持牌消费金融公司也期望拓展多元化融资渠道,通过丰富的“补血”渠道夯实负债端实力,将低资金成本传导至资产端,从而强化在消金市场的整体竞争力。中长期,随着业务规模的恢复性增长与更多机构获取到发行资格的“入场券”,预计融资侧有望进一步回暖。

北京商报记者 廖蒙

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 媒体合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号