2020年顶着“光存储第一股”光环登陆科创板的紫晶存储,三年后因系统性财务造假黯然退市,约1.7万名投资者合计蒙受约10.86亿元损失。依托《中华人民共和国证券法》先行赔付机制,中信建投等四家中介机构全额垫付赔付资金后,手握代位求偿权发起全链条追责,在上海金融法院拉开一场A股前所未有的追偿诉讼。除实控人、董监高、造假上下游客户外,5家银行分支机构站上被告席,广州银行惠州仲恺支行也位列其中,原告方直指多家银行在分支机构风控管理、业务合规及关键流程内控层面存在显著短板。而这场追偿风波,亦给正推进增资扩股的广州银行蒙上了一层阴影。

支行卷入巨额造假追偿案

6月22日,上海金融法院庭审现场,(2024)沪74民初240号案进入前置审理环节。与资本市场常见的上市公司虚假陈述索赔案不同,本案创下A股虚假陈述纠纷历史先例,首次将多家银行分支机构批量纳入民事赔偿追责闭环,一众机构站上被告席,直面造假追偿追责。

造假追偿案始于曾经的“光存储第一股”紫晶存储,2020年紫晶存储上市,2023年因欺诈发行、连续多年财务造假被证监会行政处罚并强制退市。行政处罚决定书完整还原了这家公司的造假脉络,2017—2020年,紫晶存储通过虚构销售合同、伪造物流单据和验收单据入账、安排资金回款、提前确认收入等方式虚增营业收入及利润,仅从2019年及2020年年报来看,虚增营业收入占当期营业收入绝对值均超过52%;虚增利润占当期报告记载的利润总额绝对值分别为94.55%和150.21%,两年合计虚增营业收入及利润约9.13亿元。2016年至2021年持续未按规定披露对外担保,历年未披露担保金额从千万元攀升至数亿元。

这一违规操作,直接误导券商、会计师事务所出具存在重大错报的上市审计报告与发行核查文件,虚假信息层层传导至二级市场。2023年,上海证券交易所依法对紫晶存储强制退市,截至当年6月30日,已有约1.7万适格投资者通过先行赔付制度获赔10.86亿元。

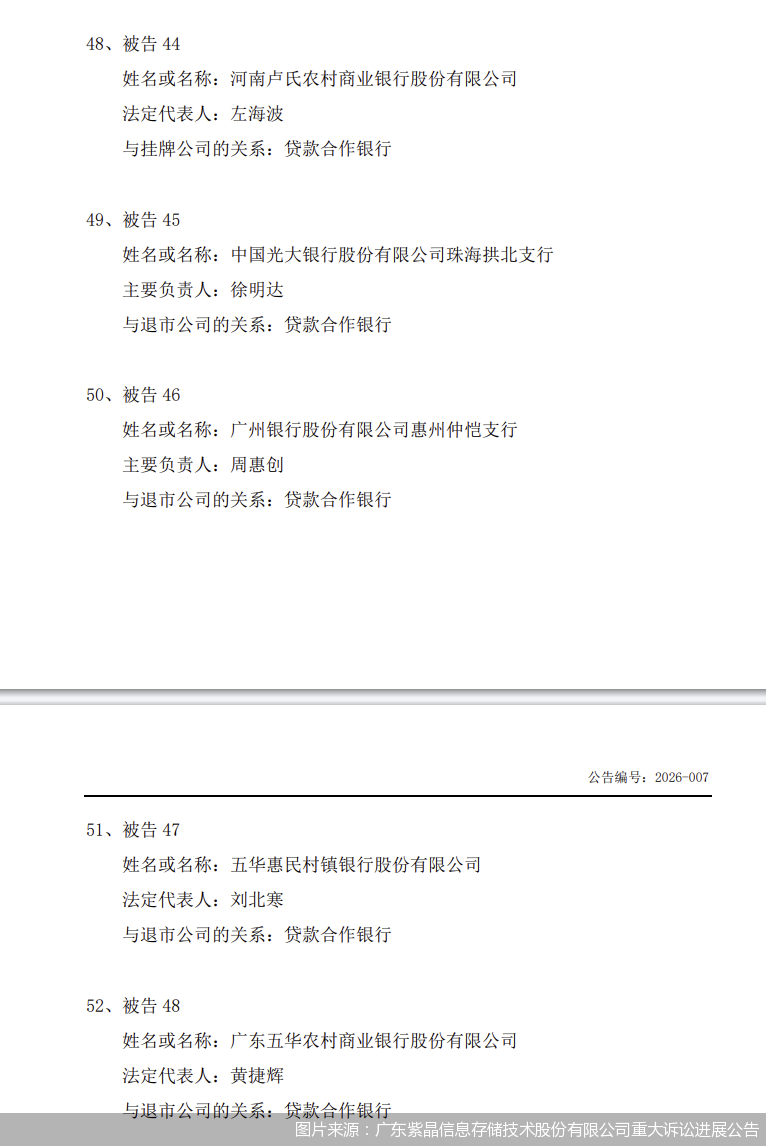

依据《中华人民共和国证券法》规定的先行赔付规则,中信建投牵头设立专项赔付基金,全额垫付投资者损失后,依法取得投资者代位求偿权,将造假链条上全部参与方一并起诉,被列为第44至48号被告的5家银行,均为紫晶存储长期贷款合作机构,其中包含广州银行惠州仲恺支行、光大银行珠海拱北支行、五华惠民村镇银行、广东五华农商行、河南卢氏农商行。

中信建投等原告方认为,广州银行惠州仲恺支行等机构在未审核紫晶存储对外担保信息披露的情况下,违规办理紫晶存储或其子公司的对外担保;明知紫晶存储或其子公司存在违规对外担保,但仍故意隐瞒资金受限的事实,配合上市公司向中信建投证券股份有限公司、致同会计师事务所(特殊普通合伙)、容诚会计师事务所(特殊普通合伙)提供虚假的银行函证回函或故意不配合回函,存在明显故意,应承担相应的赔偿责任。

函证“失守”成焦点

复盘这起涉案金额高达10.86亿元的财务造假追偿案不难发现,多位原告方认为,银行函证失守,正是整场风险集中爆发的导火索。

所谓银行函证及回函,是注册会计师在获取被审计单位授权后,直接向银行业金融机构发出询证函,银行业金融机构针对所收到的询证函,查询、核对相关信息并直接提供书面回函的过程。其本质相当于注册会计师发出的一份“求证文件”,向开户银行交叉验证企业名下全部金融业务的真实状况,是注册会计师独立审核的核心程序。

一位银行业内人士解释,企业开展年度财报审计、IPO申报、信贷尽职调查等工作时,会计师会出具制式银行询证函,加盖企业公章后寄送至对应开户行,逐项核实企业活期、定期、保证金、专项、外币等全部账户,以及存款、贷款、票据、保函、对外担保、理财、资产质押等各类金融业务的账面数据真伪。规范流程下,银行在收到询证函后,需调取内部系统完整核验企业所有业务明细,据实填报各项余额、披露未入账重大业务,加盖公章或业务专用章后直接寄回会计师事务所,这份经银行核验盖章、原路回流至审计机构的纸质文件,即为具备法定核验效力的银行函证回函。

而针对银行等金融机构配合企业财务造假的追责问题,证券司法领域已有明确法律依据。《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》第二十二条中明确,有证据证明发行人的供应商、客户,以及为发行人提供服务的金融机构等明知发行人实施财务造假活动,仍然为其提供相关交易合同、发票、存款证明等予以配合,或者故意隐瞒重要事实致使发行人的信息披露文件存在虚假陈述,原告起诉请求判令其与发行人等责任主体赔偿由此导致损失的,人民法院应当予以支持。

在北京寻真律师事务所律师王德悦看来,若法院查实银行明知紫晶存储财务造假,仍违规办理对外担保、隐瞒资金受限信息、出具不实或消极配合银行函证,则需与发行人、中介机构就投资者损失承担连带民事赔偿责任,中信建投先行赔付后,有权向该行追偿对应份额。此外,监管机构可对该行及相关责任人作出行政处罚;情节严重时,相关责任人员还可能因涉嫌违法出具证明文件而面临刑事追责。

融资路上遇挑战

此次支行卷入巨额造假追偿案,对于正处于资本补充关键期的广州银行而言,蒙上了一层阴影。

广州银行前身为广州城市合作银行,1996年9月在46家城市信用社基础上组建而成;2009年重组之后,广州银行就立下三年内上市目标,获得受理后,又因财务资料过期、申报会计师更换等原因数次中止。2025年1月,深交所公告显示,由于广州银行及保荐人主动撤回材料,其主板IPO审核正式终止,这场漫长的上市长跑就此止步。

从经营情况来看,2025年,广州银行全年实现营业收入125.65亿元,同比下滑8.85%;净利润11.83亿元,同比增长16.91%,呈现“增利不增收”。截至去年末,该行核心一级资本充足率7.81%、一级资本充足率9.32%、资本充足率12.89%,分别较上年下降1.29个、0.68个、0.72个百分点,三项指标全线走低。

面对资本持续消耗的现状,广州银行开启再次增资,今年5月,广东金融监管局同意该行增资扩股方案,向特定对象发行每股面值1元,不超过24亿股的增资扩股方案。6月17日,证监会网站公布了《关于广州银行股份有限公司申请向特定对象发行股票的反馈意见》(以下简称《反馈意见》),对本次定增提出三大问询。

在本次监管问询中,公司治理是金融企业上市及再融资审核的核心要点,也是证监会首要关注的维度。申请文件显示,广州银行控股股东为广州金融控股集团有限公司,直接和间接合计持有42.29%的表决权。证监会明确需补充说明该行为防范控股股东、实际控制人不当控制、保护投资者利益拟采取的措施及有效性,是否建立健全公司治理结构,内部控制制度是否完善并有效执行。

除了底层治理架构,本次定向增发的核心发行要素信息不清晰,成为监管问询的第二大重点。广州银行在申请文件中未确定具体发行价格,未披露发行价格区间;未确定发行对象;发行采用一期或多期非公开定向发行,《反馈意见》要求广州银行补充披露相关信息。此外,广州银行属于国有金融企业,本次发行尚须履行国资主管部门的审批、核准程序,《反馈意见》也提到应披露国有产权相关主管部门的审批情况。

中国(香港)金融衍生品投资研究院院长王红英指出,银行属于强持牌金融机构,若控股股东过度干预信贷投放、人事任免、分红政策,极易滋生关联交易、资金倾斜、内控失效等风险,损害中小股东与存款人利益。因此,监管要求该行举证制衡机制真实落地、内控有效执行。当前,广州银行资本指标全线走低,在强监管背景下,该行应尽快补充说明,回应监管问询,推进融资事项,确保资本充足率稳定,从而切实维护银行自身的信用。

“建议广州银行健全公司内控治理机制,细化约束控股股东的制衡措施;明确定向发行价格、发行对象等核心要素并充分披露;及时完备国资审批手续,以全面合规整改保障增资顺利推进,”王德悦如是说道。

针对惠州仲恺支行涉案情况及资本补充进展等,北京商报记者向广州银行进行采访,截至发稿未收到回复。

北京商报记者 宋亦桐

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号