当前,资本市场正掀起一轮上市公司“算力大单潮”。高乐股份(002348)、行云科技(300209)6月16日晚间均发布公告,称全资子公司签署了算力服务合同,金额分别约为35.57亿元、10.14亿元。受这一消息影响,6月17日,高乐股份开盘涨停,行云科技盘中一度涨超8%。拉长时间线来看,两家公司年内股价持续震荡走高,最新总市值较年初翻倍。

值得关注的是,两家公司均属于跨界加码算力赛道。作为跨界玩家,高乐股份、行云科技的主业与算力关联并不大,高乐股份系玩具公司,行云科技则是从跨境电商业务转型,两家上市公司的项目交付能力也备受市场关注。

算力行业整体升温,吸引了多家企业入场。但是,热潮之中也暗藏隐忧。算力合同签署后,高乐股份、行云科技仍将面临采购供货、资金支出、订单交付等多重不确定性。

突来的意外大单

又有两家A股公司签署大额算力服务合同。

6月16日晚间,高乐股份披露公告称,近日,公司全资子公司哈尔滨智浩科技有限公司(以下简称“智浩科技”)与客户签署《服务采购协议》,为客户提供算力服务,合同总金额约为35.57亿元(含税),合同期限为五年。

同日晚间,行云科技发布公告称,公司全资子公司深圳市行云控股有限责任公司(以下简称“深圳行云”)与VB客户签署《算力服务协议》,提供为期五年的算力服务,合同含税总金额约为10.14亿元。

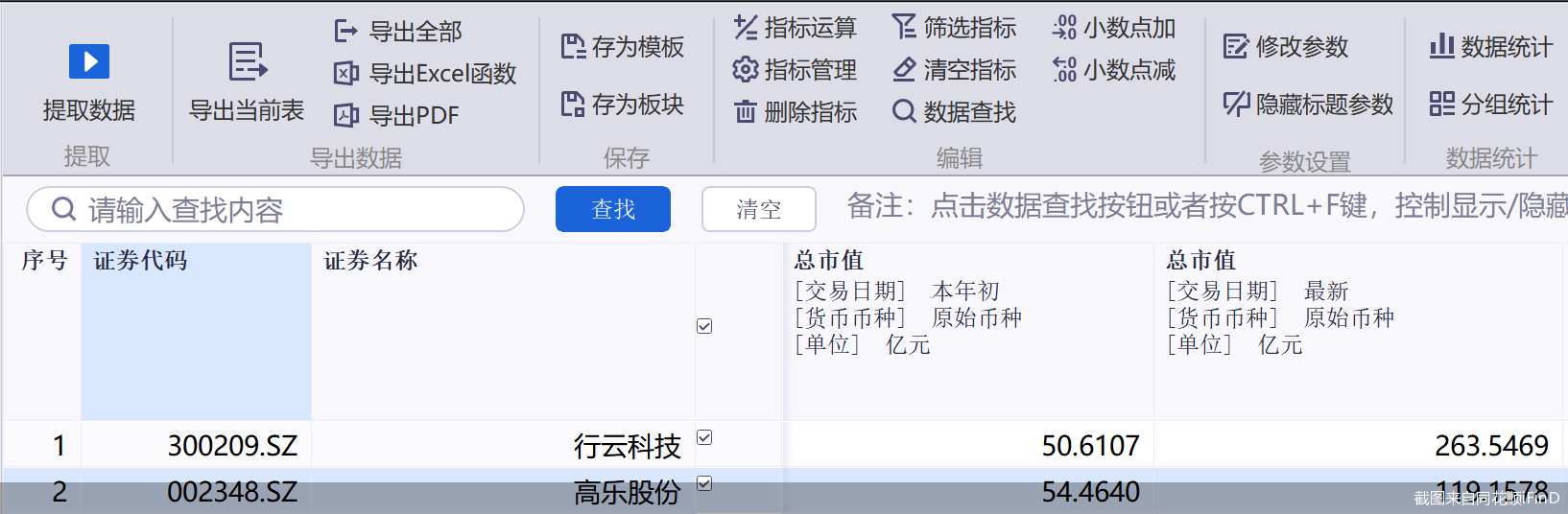

受上述消息的影响,6月17日,高乐股份开盘涨停,之后打开涨停板,公司股价震荡下行,临近尾盘,公司股价再度拉升,之后有所回落,截至收盘,公司股价收涨1.86%,报12.58元/股,总市值119.16亿元;行云科技当日低开高走,截至收盘,公司股价大涨8.53%,收于28.38元/股,总市值263.55亿元。

拿下算力大单背后,两家上市公司均是跨界新玩家。北京商报记者注意到,此次签署订单的两家子公司成立时间均不长,其是否具备大额算力订单的交付能力,也成为市场关注焦点。

其中,智浩科技系高乐股份今年刚成立的公司,天眼查信息显示,智浩科技成立于4月10日,注册资本500万元。行云科技的全资子公司深圳行云,则成立于2025年10月,注册资本金1000万元。

从交易对方的履约能力来看,高乐股份的交易对手成立于2025年、社保缴纳人数为3人、无实缴资本,不过,公司董事会认为交易对方具备本次合同项下相应的签约主体资格、业务需求基础和履约保障条件。行云科技则未在公告中发布交易对手的具体信息,仅指出交易对手不属于失信被执行人,具备良好的履约能力。

由于此次算力合同金额较大,且未明确披露客户,也让不少股民联想到了此前算力合同终止的海南华铁。

知名财经作家、眺远影响力研究院院长高承远认为,若订单属实且能顺利交付,确实能为企业打开第二增长曲线。但也应关注客户、资金来源、技术团队等这些核心问题,防止“算力订单”沦为市值管理工具。

不容忽视的风险

算力合同光鲜“数字”背后,高乐股份、行云科技也存在一些无法被忽视的风险。

跨界经营,采购与交付是两家公司面临的一大挑战。高乐股份在公告中提到,该合同履约涉及设备等原材料采购,目前公司已经锁定约50%的设备原材料,剩余50%设备原材料存在采购货源重大不确定、采购价格波动较大、交付不及时等风险,公司可能面临无法按期计收、成本上涨及承担赔偿责任。

“协议对应的设备和技术服务需由公司及子公司统筹采购,相关设备受市场供需、行业政策、供应链稳定性等因素影响较大,可能面临采购难度加大,采购成本波动,供应商无法持续稳定供货,设备和配件无法按期齐备到货等风险,进而可能导致协议未能部分或全部如期顺利履行。”行云科技指出。不过,公司也提及,若双方确认协议服务无法交付,双方可终止本次服务,并无需支付任何违约金。

此外,高乐股份还提到了人员方面的风险,算力服务业务高度依赖具备算力服务运营经验的业务人员及技术人员,目前,公司已有人员13人,未来还将招募8—15人。公司作为新进入者,若核心技术团队招募不足或流失率过高,面临技术人员短缺风险。

面对项目前期的大规模投入,资金筹措方面的风险也不容忽视。高乐股份表示,公司项目资金来源,一是不高于2亿元的股权激励缴款资金及银行存款等自有资金,二是不高于25亿元的金融机构授信/融资租赁贷款,相关融资尚未全部签署最终法律文件,存在融资审批不通过、授信额度不足、提款节点与设备交付不匹配等风险。同时,公司有息负债将显著增加,资产负债率预计从一季度末的41.74%升至70%左右。

行云科技则表示,公司此次相关资金主要来源于自有资金及金融机构融资,若金融机构授信审批不及预期或融资渠道受阻,将影响协议履约进度。此外,若公司通过借款等方式筹集本次协议相关资金,可能导致公司有息负债增加,资产负债率上升,同时财务费用将相应增长,预计对公司未来业绩产生一定影响,存在债务压力过大进而影响公司整体经营的风险。

截至今年一季度末,行云科技资产负债率达41.7%。

半年市值均翻倍

开年以来,高乐股份、行云科技股价双双大涨,成功跻身百亿市值阵营。

拉长时间线来看,1月5日—6月17日这108个交易日内,高乐股份股价区间累计涨幅达118.78%;行云科技股价区间累计涨幅达420.73%。

此外,经同花顺iFinD统计,截至6月17日收盘,高乐股份的总市值由年初的54.46亿元上涨至119.16亿元;行云科技的总市值较年初的50.61亿元增长至263.55亿元。

从主营业务来看,两家公司原有主业均与算力赛道相去甚远。资料显示,高乐股份的业务主要包括玩具和互联网教育两大业务板块。随着股东协议转让过户完成,今年2月,高乐股份的控股股东变更为北京黎曼云图科创有限公司,实际控制人变更为王帆。

新主王帆于1991年11月出生,主要从事互联网及人工智能行业。不过,高乐股份也曾多次披露公告称,公司实际控制人尚无资产注入计划,公司实际控制人控制的芯大通公司的芯片设计业务不会注入上市公司。

行云科技则主要从事内贸及出口B2B业务,曾用名为有棵树。具体来看,2025年3月,王维及其一致行动人通过参与有棵树破产重整,成为公司第一大股东。股份变动后,公司实际控制人变更为王维。

新智派新质生产力会客厅联合创始发起人袁帅表示,整个算力行业的市场环境在持续发生变化,当前算力赛道的供给规模正在快速扩张,算力服务的市场价格存在不小的波动空间。上市公司选择跨界算力业务,如果未按预期落地,不仅无法成为新的业绩增长点,反而会让上市公司陷入主业疲软、新业务难以兑现的双重困境,最终所谓的大额订单只能停留在公告层面,无法给投资者带来实际的业绩回报。

经营业绩均亏损

业绩方面,2026年1—3月,高乐股份、行云科技均处于亏损状态,两家公司一季度实现归属净利润分别约为-1400.87万元、-2203.64万元。

回溯过往业绩,2019年以来,高乐股份净利已连续七年亏损。财务数据显示,2025年、2026年1—3月,高乐股份实现营业收入分别约为3.22亿元、6450.32万元;对应实现归属净利润分别约为-4323.28万元、-1400.87万元。

高乐股份坦言,根据合同及公司执行合同的计划,在各项工作按计划执行的前提下,该合同可能在2026年度为公司增加2亿元左右的收入,但对公司2026年度利润的影响十分有限,预计2026年度公司仍处于亏损状态,但最终对公司本年度及未来各年度业绩产生的影响程度尚存在重大不确定性,具体情况以公司经审计确认的收入为准。

反观行云科技,其上市后首亏出现在2020年,当年公司实现归属净利润约为-8.71亿元;2021年,公司亏损进一步扩大,归属净利润亏损超26亿元。不过,2022年,公司亏损规模有所收窄,2023年持续亏损,直至2024年净利扭亏,2025年公司净利再度亏损。

财务数据显示,2022—2025年及2026年一季度,行云科技实现归属净利润分别约为-3.67亿元、-4.85亿元、5675.97万元、-8318.4万元、-2203.64万元。

2026年以来,行云科技跨界AI算力动作频频。今年2月,公司证券简称从“有棵树”变更为“行云科技”;4月初,行云科技披露公告称,其全资子公司长沙悦云树科技有限公司与客户V公司签署一份为期五年的《服务器租赁协议》。

时隔一个多月,行云科技5月25日发布公告称,公司控股子公司行云存算(深圳)科技有限公司(以下简称“行云存算”)与浙江甚湖科技有限公司(以下简称“浙江甚湖”)签署了《设备销售框架协议》,行云存算拟向浙江甚湖出售企业级SSD硬盘,含税总金额约3.22亿元。

针对相关问题,北京商报记者分别向高乐股份、行云科技方面发去采访函进行采访,但截至发稿,未收到公司回复。

北京商报记者 马换换 李佳雪

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号