华源证券的“独苗”IPO项目要上会了。根据安排,深圳市鸿富诚新材料股份有限公司(以下简称“鸿富诚”)创业板IPO将于6月9日上会迎考,届时公司能否获得上市委放行,答案也将揭晓。自2003年成立至今,鸿富诚已经在赵建平、孙爱祥这对郎舅的带领下走过二十多个年头。冲击上市之际,鸿富诚报告期内盈利规模迎来了爆发式增长,净利由2023年的3496.81万元飙升至2025年的2.69亿元。站在资本市场的聚光灯下,鸿富诚也有不少市场难以忽视的疑点,包括大供应商重庆鸿泰电子材料有限公司(以下简称“重庆鸿泰”)与公司控股子公司地址高度重合、与关联方B公司逐年走高的销售金额等。

首发上会在即

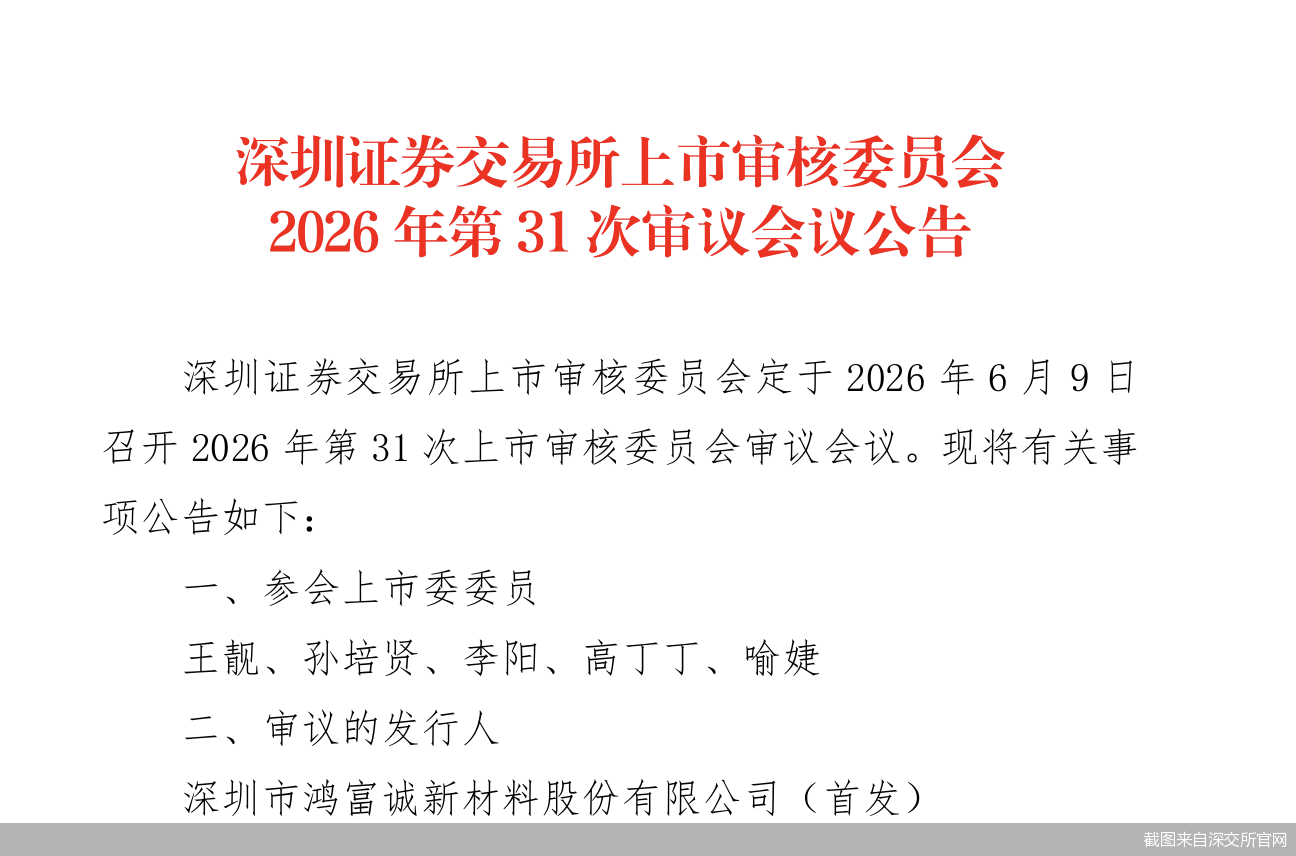

获受理尚不足半年时间,鸿富诚创业板IPO便等来了上会机会。深交所官网显示,上市审核委员会定于6月9日召开2026年第31次上市审核委员会审议会议,审核公司的首发事项。

据了解,鸿富诚成立于2003年,主要从事热管理、电磁屏蔽和吸波材料等电子功能材料及器件的研发、生产和销售。公司创业板IPO于2025年12月26日获得受理,今年1月13日进入问询阶段。

值得一提的是,本次冲击上市,鸿富诚聘用的保荐机构为华源证券,而据同花顺iFinD统计,截至目前,公司也系华源证券保荐的唯一在审IPO项目。

从基本面来看,鸿富诚报告期内营收、净利均高速增长。财务数据显示,2023—2025年,公司实现营业收入分别约为2.6亿元、3.3亿元、7.07亿元,其中主营业务收入占比分别为99.29%、99.46%、99.66%;对应实现归属净利润分别约为3496.81万元、7146.79万元、2.69亿元;对应实现扣非后归属净利润分别约为3240.73万元、7008.14万元、2.64亿元。

今年一季度,公司实现营业收入和扣非后归属净利润分别为1.69亿元和6113.3万元,较上年同期增长78.99%和154.31%。对于业绩增长的原因,公司表示,主要系受益于人工智能、数据中心等下游领域高速发展,带动算力需求持续增长,公司石墨烯导热垫片、金属碳基复合材料等高附加值核心产品销量较上年同期大幅增加。

在业绩增长的同时,2023—2025年,鸿富诚应收账款账面价值也在水涨船高。招股书显示,报告期各期末公司应收账款账面价值分别为1.02亿元、1.28亿元和3.04亿元,占当期营业收入的比例分别为39.25%、38.78%和43.05%。

知名商业顾问,企业战略专家霍虹屹告诉北京商报记者,应收账款占比过高的情况下,若客户回款周期延长,公司可能面临营运资金紧张的问题;另外,应收账款中若存在账龄过长、集中度高的客户,经济波动或客户违约都可能造成资金损失。

对关联方销售额走高

报告期各期,鸿富诚对关联方B公司的销售金额在逐年走高。

本次冲击上市,鸿富诚拟募集资金约12.2亿元,其中,拟投资于补充流动资金和发展与科技储备资金的募资金额分别约为2.5亿元、3亿元,合计5.5亿元,占募资金额的比例约45.08%。

另外,报告期内,鸿富诚境外主营业务收入金额分别为1.11亿元、1.41亿元、4.65亿元,占主营业务收入的比例分别为42.87%、42.86%和66.02%。在招股书中,公司也直言,报告期内,公司外销比例逐步上升,出口主要结算货币为美元。如未来美元出口主要结算货币产生较大波动,将可能导致公司以人民币计算的销售价格波动,以及导致公司持有的外币资产和负债产生较大汇兑损益,导致公司盈利水平产生波动。若公司不能及时采取有效措施,则公司面临汇率波动风险,进而影响经营业绩。

与此同时,2023—2025年,鸿富诚向前五大客户的销售收入占比分别为43.63%、48.23%和66.7%,呈逐年上升趋势。颇为值得一提的是,报告期各期,公司关联方B公司均位列公司前五大客户之列,分别系公司第一、第一、第三大客户,公司对其销售金额分别约为3472.44万元、5787.22万元、7332.02万元,接连走高;占比则分别约为13.34%、17.55%、10.38%。

从鸿富诚与B公司的合作背景来看,资料显示,2018年开始接触并开始进行产品技术认证,2020年通过后建立临时供应商资质,由第三方进行代采,年度采购金额达到标准后,启动正式审核认证,通过后下发供应商代码进行直采,2022年正式进入直接供应商体系。

从鸿富诚股权关系来看,公司实际控制人为孙爱祥、赵建平。资料显示,赵建平为孙爱祥姐夫,两人于2021年7月10日签署了《一致行动人协议书》,孙爱祥持有公司32.03%股份,赵建平持有公司25.97%股份,合计持有公司58%股份;同时,孙爱祥为鸿富诚管理、鸿富诚咨询和鸿领管理的执行事务合伙人,控制鸿富诚9.86%表决权,二人合计控制鸿富诚67.86%的表决权。

供应商和子公司地址重叠

除与B公司“显眼”的关联销售之外,鸿富诚与报告期内位列公司前五大供应商的重庆鸿泰似乎也颇有渊源。

招股书显示,2023—2025年,重庆鸿泰分别系公司第一、第一、第二大供应商,公司向其采购金额分别约为1356.38万元、1385.85万元、1603.75万元,占比分别为16.6%、14.6%、9.7%。公开资料显示,重庆鸿泰成立于2021年5月,从事电子专用材料、石墨及碳素制品、合成材料的制造和销售。

在第二轮审核问询函的回复中,鸿富诚曾提到,公司向重庆鸿泰采购模切石墨片系“包工包料”模式,即由重庆鸿泰自行采购整卷石墨原材料并完成模切加工后交付,采购金额中包含了石墨原材料成本及模切加工费用,因此采购金额相对较高;该模式下,重庆鸿泰承担的核心职能为原材料采购及模切加工,其经营运转所需的资源投入主要体现为模切设备和生产人员,石墨原材料主要为外购,厂房主要为租赁,该公司人员15人左右,属于轻资产模切加工行业,行业特性使得对注册资本要求相对较低。

而颇为值得一提的是,彼时,鸿富诚还曾表示,重庆鸿泰地处公司子公司重庆鸿富诚所在区域,具备显著的本地化服务优势。北京商报记者查阅同花顺iFinD资料发现,重庆鸿泰的通信地址为重庆市璧山区青杠街道塘坊片区11组100号附2号(4号厂房第3层);注册地址为重庆市璧山区青杠街道塘坊片区11组100号附2号(研发楼1层)。而根据鸿富诚招股书,重庆鸿富诚主要生产经营地为重庆市璧山区青杠街道塘坊片区11组100号附2号第4号厂房第1—4层。

不难看出,重庆鸿泰作为鸿富诚报告期内的前五大供应商,与公司子公司地址存在高度重叠的情况。

“若供应商和子公司出于供应链协同的需求,特意选择临近的生产场地方便原材料运输、技术沟通,地址重叠的情况具备一定的合理性。”中关村物联网产业联盟副秘书长袁帅进一步谈道,但这种地址重叠的情况下,监管层或许会关注双方是否存在未披露的关联关系;同时生产场地混同也可能导致双方的成本、费用划分不清晰,若是共用生产设备、人员或者水电等配套资源,很容易出现成本核算不准确的问题。

针对相关情况,北京商报记者向鸿富诚方面发去采访函进行采访,但截至记者发稿未收到公司回复。

作为华源证券的“独苗”IPO项目,鸿富诚此次上会能否获得上市委“放行”,正成为市场关注的焦点。实际上,鸿富诚获受理不足半年便“快速”上会,只是IPO审核持续提速的一个缩影。经同花顺iFinD统计,截至6月12日,沪深北三大交易所年内共安排首发上会企业93家次;反观上年同期,这一数据仅为24家次。

北京商报记者 王蔓蕾

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号