一边是提前止盈潮汹涌而来,一边是费率战硝烟四起,在天量存款到期、居民财富再配置的窗口下,理财行业正加码产品策略与价格策略,争夺资金的配置话语权。5月以来,中银理财、华夏理财、招银理财等机构,连同青岛农商行、广州银行等中小银行旗下理财产品,密集触发止盈条款。止盈潮起的同时,费率底线亦持续下跌,据Wind数据,超700款理财产品推出阶段性优惠,行业“以量补价”步伐提速。截至一季度末,理财市场存续规模达31.91万亿元,在分析人士看来,储蓄搬家的红利将成为理财行业增长引擎。但红利之下,挑战并存,净值波动、投资者预期分化、投研能力比拼“白热化”,在此背景下,能否打造多元资产、多元策略的均衡配置类产品,平衡产品收益与净值波动风险,已然成为理财机构突围制胜的关键所在。

提前止盈原因几何

近段时间,理财市场掀起一波提前止盈潮。

5月19日,中银理财发布公告称,旗下“中银理财-稳富固收增强目标盈封闭式2025年33期”原预计到期日为2026年10月22日。因达到止盈条件,即:止盈观察期内,产品首次连续两个估值日的成立以来年化收益率均不低于止盈目标收益率2.3%(年化),因此将于5月21日提前终止。同日,华夏理财“固定收益增强型封闭式理财产品164号”原定到期日为2028年3月29日,同样在观察期内达到止盈条件,将于5月22日提前终止。华夏理财称,由于资产价格变动、资产变现损失和扣除应由理财产品承担的各项税费及费用等原因,投资者最终收益与止盈目标收益率之间可能存在差异。

更早前,招银理财发布公告,旗下“招睿目标盈安盈优选4号固收增强理财计划”,原预计2027年2月1日到期,因达到止盈条件,于5月13日提前终止。光大理财“阳光橙鑫盈打新策略优选目标盈3期”,也因触发止盈条款,于5月8日提前终止。

中小银行亦纷纷跟进,青岛农商行发行的“创富优享812号理财产品”原预计到期日为2026年11月11日,因触发止盈条款,将于5月22日提前终止。无独有偶,广州银行发行的“红棉丰盈均衡目标盈理财产品(封闭式私享款)”同样达到止盈条件而提前终止,原产品终止日为2027年8月18日。东莞农商行“荔盈系列封闭式7号混合类理财(目标盈)”满足止盈条件,于5月12日提前结束。

据北京商报记者不完全统计,5月至今,已有超50款理财产品因触发止盈条件而提前退场。近日,平安理财也推出“鑫享指增策略目标盈封闭第1期”,以3.5%年化止盈目标、R3中风险定位,适配当前市场投资逻辑。产品设置明确止盈规则,观察期内若成立以来年化收益率达标且指数点位满足条件,将在3个交易日内提前终止。

据了解,提前止盈兑付收益,更多建立在“收益达标即终止”的原则上,在产品运作期间,实际年化收益率达到预设目标会触发止盈,为投资者及时锁定收益,避免后续市场波动让投资收益回吐。一位理财公司相关人士在接受北京商报记者采访时指出,市场上主流的止盈类产品分为两类:一类是挂钩止盈目标收益率产品,当产品净值增长达到预设目标时,就止盈退出,如平安理财发行的“鑫享指增策略目标盈封闭”产品,其年化止盈目标收益率为3.5%;另一类是结构性理财产品,产品收益挂钩中证1000指数、黄金等标的,当标的资产价格达到约定水平就会触发提前终止,实现“敲出止盈”,如招银理财发行的“招睿焦点联动稳进中证1000”产品,则主要挂钩中证1000指数。

在苏商银行特约研究员高政扬看来,在产品层面,部分产品达到收益率止盈线后选择清盘,将浮盈转化为确定性收益,实现落袋为安。在市场环境层面,权益市场结构性走强,部分固收增强策略中的权益类资产贡献超额收益,促使产品提前触及止盈线,为规避后续市场风险,部分产品选择提前止盈。

新一轮降费浪潮来袭

在止盈频发的同时,理财行业新一轮降费浪潮也接踵而至。

5月20日,招银理财发布公告,明确拟对“招赢日日金75号现金管理类理财计划”给予阶段性费率优惠。调整前的固定投资管理费为0.2%,调整后的费率为0.1%,优惠起始日为5月22日。同日,建信理财也表示拟对两款产品进行费率优惠,具体来看,“嘉鑫(增利)固收类最低持有90天产品第16期”“嘉鑫(稳利)固收类最低持有7天产品第50期”,优惠后的管理费率、销售费率均为0.1%/年。

5月21日起,上银理财对“添富盈”系列开放式理财产品费率进行下调,固定投资管理年化费率由0.6%降至0.01%,销售管理年化费率由0.6%调整至0.15%,浮动投资管理费率收取比例从50%下调至20%。

据Wind数据,5月至今,已有700余款理财产品费率进行了阶段性优惠。覆盖理财公司包括民生理财、渤银理财、兴银理财、浦银理财、广银理财等多家机构。

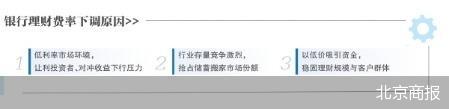

一位理财公司人士坦言,本轮理财产品集中降费,一方面市场处于低利率环境,降费能够直接让利投资者、缓解收益下行压力;另一方面储蓄存款持续搬家,资管行业存量竞争日趋激烈,银行理财为抢占市场份额、稳住理财规模,主动下调各类产品管理费率。降费成为当前理财公司稳固客源、提升产品吸引力的选择。

随着投资者对收益率敏感度日益提升,费率成为影响资金流向的重要变量。高政扬进一步指出,低费率策略有助于快速扩大管理规模,实现以量补价,因此行业费率中枢可能长期下移。特别是在现金管理类、纯固收类等同质化程度较高的产品领域,低费率化现象或越来越普遍。

从长期来看,或将倒逼行业加速分化。高政扬强调,一方面,机构通过以量补价,借助规模效应摊薄运营成本。另一方面,盈利重心可能从固定管理费逐步转向超额业绩报酬、综合金融服务等多元化收入来源。未来,行业竞争格局有望从费率竞争逐步转向投研能力与资产配置能力的竞争,推动综合服务能力转型升级。在此过程中,大型头部理财公司凭借渠道优势、投研实力和客户基础,有望保持规模优势;而中小机构则需通过差异化定位或特色服务寻找生存发展空间。

发展多策略配置型“固收+”产品

止盈常态化与费率下调,本质是理财行业在储蓄搬家红利期的主动求变。2026年天量定期存款集中到期,叠加存款利率下行带来的配置需求,理财成为承接资金的核心阵地。

从规模来看,4月17日,银行业理财登记托管中心发布《中国银行业理财市场季度报告(2026年一季度)》内容显示,截至2026年一季度末,全市场共存续产品4.8万只,同比增长18.23%;存续规模31.91万亿元,同比增长9.51%。分机构类型来看,截至2026年一季度末,理财公司存续产品3.57万只,存续规模29.4万亿元,同比增长14.22%,占全市场的比例达到92.13%。

对理财公司而言,核心竞争力已从渠道优势转向投研能力与产品布局。平安理财混合投资部总经理唐沪军在接受北京商报记者采访时重点强调了估值与盈利的匹配度。他认为,部分周期行业对供给出清的预期过于乐观,部分科技板块则过早定价了盈利前景,需防范预期落空后的回调风险。目前来看,AI算力相关的科技产业链、海外能源短缺驱动的出口制造业,以及部分周期红利资产较为具备吸引力。长期来看,与内需相关的消费与公共事业的配置价值正在显现,不过基本面的改善仍需政策的进一步发力。

唐沪军表示,今年投资环境较以往更加复杂,资产之间相关性、波动性明显上升,地缘风险对资产逻辑、价格和波动等产生短期扰动,理财公司大力发展多资产、多策略配置型“固收+”产品,能更大程度地分散投资,帮助投资者抵御投资环境或单一资产的不利变化。

另一位理财公司人士也强调,2026年整体投研与产品布局将围绕固收为底、多元增配、投研深耕、风控前置展开,核心向多资产多策略、含权理财与长期资金解决方案倾斜。

北京商报记者 宋亦桐

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号