从业绩狂欢到亏损泥潭,百利天恒上演了一场业绩“变脸”。4月28日晚间,百利天恒披露2025年年报,公司全年实现营业收入25.2亿元,同比下降56.72%;净亏损10.54亿元,而上年同期为盈利37.08亿元。业绩骤降的核心原因在于,2024年公司收到BMS的8亿美元首付款,而2025年仅确认2.5亿美元里程碑付款,一次性授权收入大幅缩水,直接将公司打回亏损。与此同时,传统化药和中成药业务也在需求萎缩与竞争加剧中持续下滑。

值得注意的是,作为一家创新药企,百利天恒近年来研发投入持续加大,2025年研发费用高达25.14亿元,几乎吞噬了全部营收。尽管核心双抗ADC药物已授权给BMS并持续推进全球临床开发,但百利天恒自身造血能力尚未建立,仍依赖外部融资维持研发。

短暂盈利后再度转亏

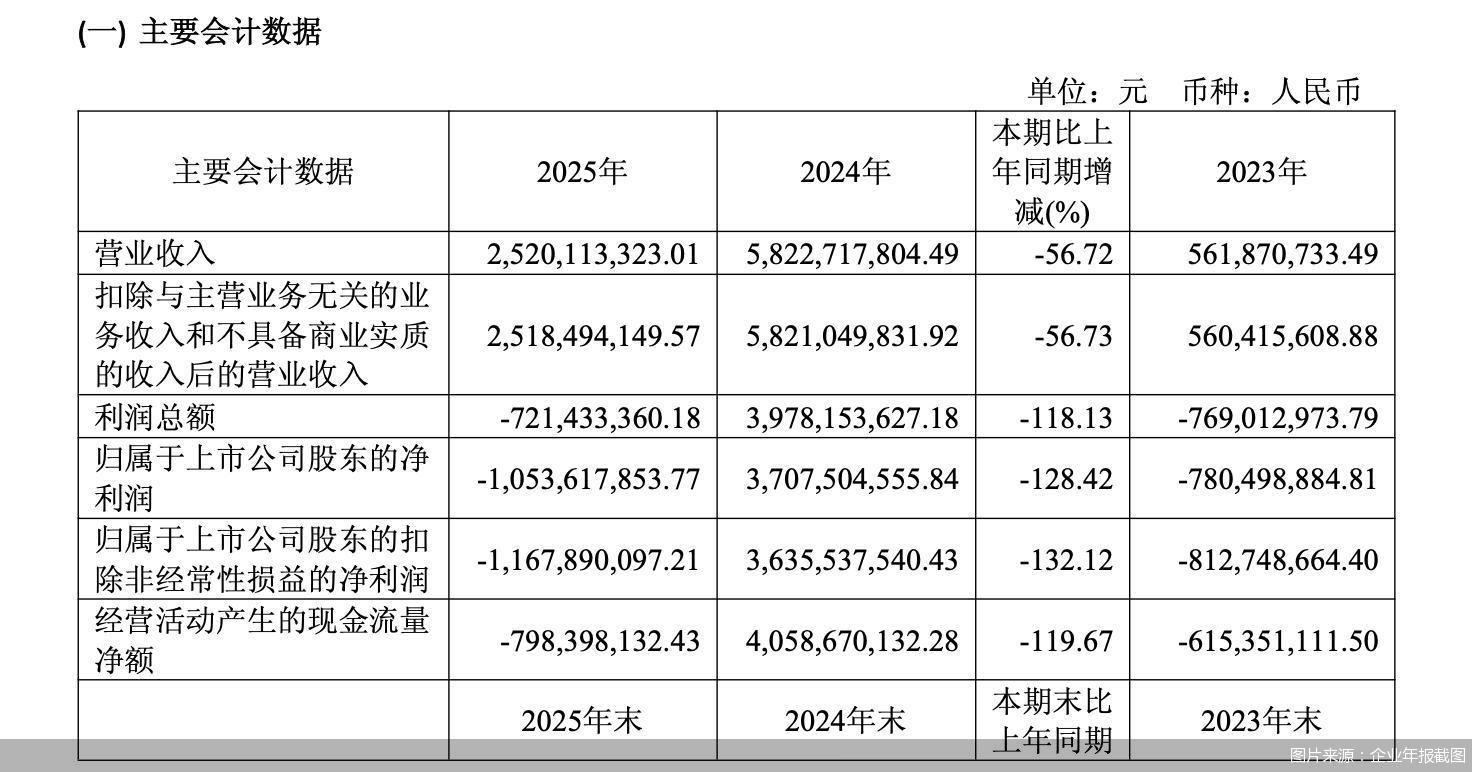

2025年财报显示,百利天恒实现营业收入25.2亿元,同比下降56.72%;归属于上市公司股东的净亏损为10.54亿元,同比下降128.42%;归属于上市公司股东的扣除非经常性损益的净亏损11.68亿元,同比下降132.12%。

翻开百利天恒的近年财报,一条剧烈的业绩波动曲线清晰可见。2021—2023年,该公司一直处于亏损状态,分别亏损9999.13万元、2.82亿元以及7.8亿元,亏损额不断扩大。2024年,百利天恒业绩暴增,当年实现营业收入58.23亿元,同比增长超9倍,净利润更是激增575.02%至37.08亿元。

不过,这一业绩繁荣并非源于产品销售,而是来自与BMS(百时美施贵宝)的一桩合作授权。2023年底,百利天恒将双抗ADC药物iza-bren以8亿美元首付款、总潜在84亿美元交易额授权给BMS,刷新了全球ADC类药物单品交易总价的纪录,也创下国内创新药合作交易的首付款及总交易额双项纪录。

iza-bren是一款全球首创的EGFR×HER3双抗ADC,也是百利天恒的核心产品。EGFR和HER3广泛高表达于上皮源性的各类肿瘤,通过其双抗结构,iza-bren能够广泛靶向多种实体肿瘤,且更富集于肿瘤组织,从而增强肿瘤杀伤活性、减少靶毒性。

2024年,8亿美元首付款到账,让百利天恒短暂摆脱亏损。但高基数也为2025年埋下伏笔,报告期内,百利天恒仅确认2.5亿美元里程碑付款,一次性收入的大幅缩水直接将其打回亏损。

值得注意的是,百利天恒并非纯粹的Biotech企业,其传统化药和中成药制剂业务仍在运营,但两项业务均呈萎缩态势。2025年,公司化药制剂营收2.84亿元,同比下降11.85%;中成药制剂营收仅9599.9万元,同比大幅下降41.64%,近乎腰斩。

北京中医药大学卫生健康法学教授、博士生导师邓勇认为,化药与中成药制剂业务的萎缩是行业政策、市场竞争与企业战略多重因素叠加导致的。化药仿制药行业内卷严重,同质化价格战压缩了市场份额与利润空间;中成药则受医保目录限制、医疗机构中药使用管控、中药品种监管收紧影响,终端需求大幅收缩,下滑幅度更为剧烈。另一方面,百利天恒战略全面向ADC、双抗等创新药倾斜,传统板块资源投入不足,产品缺乏迭代升级,渠道维护弱化,进一步丢失存量市场。

邓勇进一步指出,过去传统制剂是稳定现金流支柱,如今业务大幅亏损、营收缩水,彻底失去造血能力,无法覆盖刚性运营成本,更难以反哺高投入的创新研发。百利天恒原有经营基本盘持续瓦解,而创新管线尚未商业化落地,陷入新旧业务青黄不接的局面,抗风险能力大幅下降。

就相关问题,北京商报记者向百利天恒发送采访函,截至发稿未获得回复。

赴港上市临门叫停

如果说授权收入的波动是百利天恒业绩“变脸”的直接推手,那么巨额的研发投入与薄弱的造血能力之间的矛盾,则是百利天恒需要面对的生存挑战。

近年来,百利天恒的研发费用持续高速增长。2021—2024年,研发费用分别为2.79亿元、3.75亿元、7.46亿元、14.43亿元,年复合增长率超70%。

到了2025年,百利天恒在研发上再次加码,研发费用高达25.14亿元,较2024年增长74.23%,研发投入占营业收入的比例达到了99.75%。高额的研发投入也让百利天恒的现金流承压。年报数据显示,2025年,公司经营活动产生的现金流量净额为-7.98亿元,同比下降119.67%。

高强度的研发投入确实换来了可观的管线储备。年报数据显示,百利天恒共有17款创新药处于临床阶段,其中1款已完成NDA受理,3款进入III期注册临床试验,全球范围内正在开展100余项临床试验。

但创新药研发周期长、风险高、投入大,在核心产品实现商业化销售之前,百利天恒不得不依赖外部融资“输血”。2025年9月,百利天恒公告称,完成A股定增计划,成功募集资金总额37.64亿元。同时表示,该募集资金将全部用于创新药研发项目,特别是推动创新ADC药物研发平台和创新多特异性抗体研发平台创新药物的研发进程。

与此同时,百利天恒也在积极拓展资本市场通道。2024年7月,百利天恒首次递表港交所,推进赴港上市计划,却因6个月未通过聆讯失效;2025年1月、9月两次重启申请,10月,百利天恒通过港交所主板上市聆讯,却以“现行市况”为由按下了中止键。

邓勇指出,37.64亿元A股定增仅能缓解短期资金缺口,无法覆盖中长期研发与运营资金需求,冲刺港股上市是开辟境外融资渠道、补充现金流的必然选择。港股上市受阻,短期来看,公司资金安全垫变薄,资金容错率降低;中期会倒逼企业收缩非核心研发管线,放缓海外临床进度,压缩创新药研发推进节奏。长期层面,港股上市遇冷会削弱国际资本市场认可度,后续境外融资、管线对外授权的议价能力下降。同时,频繁上市波折增加企业合规与运营成本,打击市场信心,持续加剧公司经营与发展压力。

值得关注的是,iza-bren针对末线鼻咽癌、复发性或转移性食管鳞癌两项适应症的药品上市申请已获国家药品监督管理局药品审评中心受理,并同步纳入优先审评程序。年报中,百利天恒表示,该款产品有望于2026年年内获批上市。

北京商报记者 王寅浩 宋雨盈

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号