获受理仅4个月,精密金属零部件企业托伦斯精密制造(江苏)股份有限公司(以下简称“托伦斯”)创业板IPO便等到了上会机会,公司将于4月24日走入上市委会议考场。本次冲击上市背后,2025年,托伦斯归属净利润、综合毛利率均小幅下降。另外,公司客户集中度相对较高,2025年前五大客户销售占主营业务收入比例超九成。

一季度扣非后净利下滑

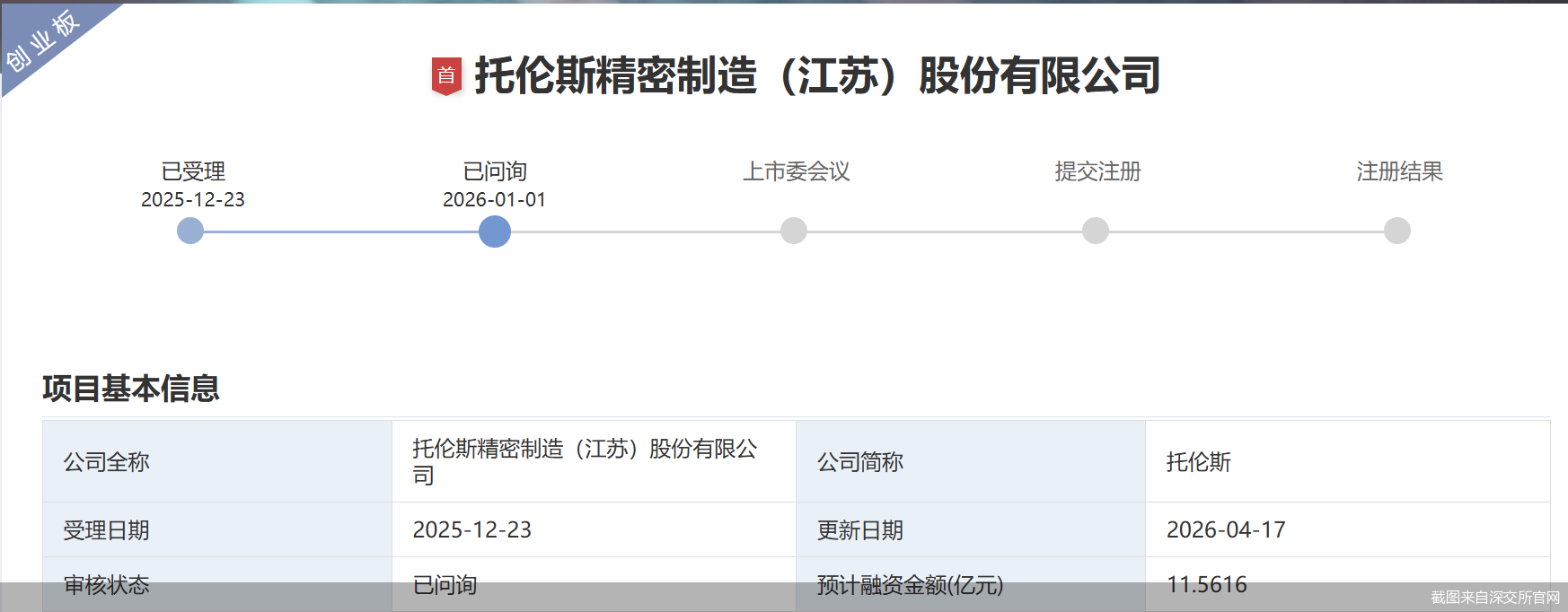

根据安排,托伦斯创业板IPO将于4月24日上会迎考,届时公司能否获得上市委放行,答案也将揭晓。

据了解,托伦斯是国内领先的精密金属零部件研发、生产和销售的综合服务商,致力于为半导体设备提供高性能的关键工艺零部件、工艺零部件、结构零部件、气体管路及系统组装产品等,同时,公司工艺能力覆盖激光设备领域,可提供高功率激光器所需的激光器腔体和冷却工艺零部件产品。公司IPO于2025年12月23日获得深交所受理,2026年1月1日进入问询阶段。

“精密金属零部件是高端制造的‘工业牙齿’,受益于下游新能源、半导体、医疗设备等领域爆发式需求,行业正处于黄金增长期。”中国企业资本联盟副理事长柏文喜谈道。

本次冲击上市,托伦斯拟募集资金约11.56亿元,扣除发行费用后将投资于托伦斯精密零部件制造及研发基地项目、补充流动资金。

IPO即将上会迎考背后,2025年,托伦斯净利出现小幅下滑。具体来看,2023—2025年,公司实现营业收入分别约为2.91亿元、6.1亿元、7.2亿元,其中主营业务收入占比分别为98.8%、99.35%、99.17%;对应实现归属净利润分别约为1530.47万元、1.06亿元、9817.56万元;对应实现扣非后归属净利润分别约为1373.07万元、1.01亿元、9353.12万元。

另外,从2026年一季度托伦斯管理层业绩数据来看,当期实现营业收入约为1.79亿元,同比增长15.37%;对应实现扣非后归属净利润约为1526.94万元,同比下降9.46%(未经审计)。对此,公司表示,主要系受一季度国内外环境、宏观经济政策等多重影响,公司持有美元资产因人民币汇率升值所产生的汇兑损失以及公司加大研发投入所致,其中汇兑损失同比增加491.66万元,同比增长95.87%。

净利波动的同时,报告期内,托伦斯综合毛利率亦呈现波动态势,分别为23.26%、29.89%、27.14%。公司在招股书中也直言,如果未来行业竞争加剧、下游市场需求波动较大、产品价格下降和原材料价格上涨,或公司产能增长过快、无法有效控制产品成本,可能导致公司毛利率波动,从而影响公司的盈利能力及业绩表现。

此外,2025年,托伦斯资产负债率也相较2024年出现回升。财务数据显示,2023—2025年,公司资产负债率分别为37.41%、31.06%、40.7%。

超四成收入来自北方华创

半导体行业技术和资本高度密集,下游设备企业、晶圆代工企业呈现数量少、规模大的特征。在此背景之下,托伦斯报告期内客户集中度相对较高。

招股书显示,报告期内,托伦斯前五大客户销售占主营业务收入比例分别为89.7%、93.44%、92.6%,其中,公司对第一大客户北方华创的销售收入占各期主营业务收入的比例分别为 44.06%、52.11%、45.64%。在招股书中,公司也直言,公司预计在未来一定时期内仍将存在对北方华创销售收入占比较高的情形。

值得一提的是,从托伦斯招股书中列示的重大销售合同来看,公司与北京北方华创微电子装备有限公司签订的销售框架合同将于2026年12月31日到期。而据同花顺iFinD,北京北方华创微电子装备有限公司系北方华创全资子公司,由北方华创100%持股。

另外,托伦斯报告期内应收账款金额也在逐年增长。招股书显示,报告期各期末,公司应收账款余额分别为1.44亿元、1.97亿元、2.6亿元,占当期营业收入的比例分别为49.5%、32.37%、36.15%。

从控制权方面看,截至招股书签署日,托伦斯上海持有公司43.99%的股权,为公司的控股股东;钱珂通过托伦斯上海和员工持股平台启东芯起、启东芯翼合计控制公司48.2357%股份的表决权,为公司的实际控制人。

针对相关情况,北京商报记者向托伦斯方面发去采访函进行采访,但截至记者发稿未收到公司回复。

北京商报记者 王蔓蕾

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号