“本科及以上学历,28至55岁,既往年收入10万元以上”……过去一年,这样的优中选优式招募,正在保险行业密集上演。招聘广告不再单纯强调“收入上不封顶”,转而承诺“提供养老管家与财富规划师的双重培训”;招募条件从过去的“不限年龄、学历”转向明确的硬性门槛。

2025年4月,金融监管总局印发《关于推动深化人身保险行业个人营销体制改革的通知》(以下简称《通知》)。如今这份《通知》发布已满一周年,北京商报记者梳理发现,险企在代理人招募端的动作持续向监管要求靠拢。这场以“优增优育”为核心的人才升级战,已从数量调控进入质量重塑阶段。那么,一年间,个险渠道究竟经历了怎样的变革?险企的招募策略发生了哪些根本性转变?精英人才的涌入又给行业带来了怎样的机遇与挑战?

门槛之变

险企竞相吸纳高端人才

2025年4月18日,金融监管总局印发《通知》。《通知》提出,提升保险销售人员专业化水平。强化保险公司对保险销售人员的全流程管理,健全完善招募选任、岗位培训、行为管控、激励约束等制度体系。《通知》也在引导保险销售人员职业化发展方面提出多项要求。

监管的指向清晰而明确,而市场的回应同样迅速。过去一年间,多家险企密集推出或升级了各自的高端人才计划。这并非简单的“优增”,他们瞄准学历高、收入高、资源好的跨界精英,投入专项资金,搭配顶级培训、康养资源和专属职场。

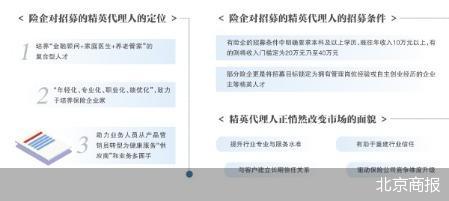

有险企的招募条件中明确要求本科及以上学历、既往年收入10万元以上,有的则将收入门槛定为20万元乃至40万元。部分险企更是将招募目标锁定为拥有管理岗位经验或自主创业经历的企业主等精英人才。从招募人员的定位来看,有的险企旨在培养“金融顾问+家庭医生+养老管家”的复合型人才;有的聚焦“年轻化、专业化、职业化、绩优化”,致力于培养保险企业家;还有的助力业务人员从产品营销员转型为健康服务“供应商”和业务多面手。

众托帮联合创始人兼总经理龙格表示,过去一年,头部险企的代理人招募已从“优增”明确转向优中选优,即设定高学历、高过往收入的硬性门槛,并配套重磅资源投入。这背后是监管政策推动职业化、客户需求升级为综合解决方案,以及险企自身从规模扩张转向价值增长的内外合力驱动。

整体而言,深化个险营销体制改革一年间,监管牵引与市场主动变革正在形成合力,个险渠道的高质量发展拉开序幕。北京劭和明地律师事务所保险律师李超表示,近年来,一些头部保险公司确实推出或升级了高端代理人招募计划,招募条件已从过去的“不限年龄、学历”转向明确的“掐尖”标准,定位为“金融顾问+家庭医生+养老管家”的复合型人才。背后原因一方面在于监管政策牵引,如金融监管总局去年发布的《通知》,要求保险公司健全招募选任制度,引导销售人员职业化发展,直接推动了行业从“人海战术”向“优增优育”转型。

“另一方面也是市场内生需求所致,保险代理人数量从2019年高峰的912万人锐减至2025年初的不足300万人,但行业资产规模持续增长,迫使险企必须通过提升人均产能来实现高质量发展。另外还有来自客户需求升级的牵引,随着居民财富积累和人口老龄化,客户需求从单一保险产品转向涵盖健康、养老、财富传承的综合解决方案,这需要代理人具备金融、法律、医疗等复合背景,成为能‘解决问题’的顾问,而非简单销售。”李超补充道。

行业之变

精英涌入重塑生态

怀揣着职业转型的期待,越来越多的职场精英、高学历人才正在涌入保险业。在社交平台上,大厂经理、设计师、银行经理、精算师等背景各异的高素质专业人士,越来越多地晒出他们从事保险销售的日常。职业瓶颈、行业变革、身体因素、家庭原因……不同的缘由将他们引向同一个方向——保险业。

精英代理人的涌入,正在悄然改变着市场的面貌。

李超分析认为,精英代理人的进入,提升了行业专业与服务水准,来自多领域的跨界精英,凭借其原有的专业知识和资源,能够更深入地理解高净值客户的复杂需求,提供专业化、定制化的全生命周期规划。这推动营销模式根本性变革,营销方式从传统的陌生拜访和产品推销,转向基于专业知识的“场景化营销”和“个人IP打造”。他们更善于运用社交媒体、直播等新渠道,与客户建立长期信任关系。这种变化也改善了行业社会形象与信任基础,打破了公众对保险销售的刻板印象。

毫无疑问,当代理人转变为客观的风险规划和财富顾问时,有助于重建行业信任。基于此,李超表示,这种趋势也驱动保险公司竞争维度升级,竞争从单纯的产品和渠道演变为“生态战”。能否吸引并留住精英代理人,取决于公司能否整合医疗、养老、财富管理等后端资源,为其提供强大的服务支持平台。

龙格也表达了类似的判断。他认为,精英代理人的进入,将推动服务模式从销售单一产品转向提供覆盖财富、健康、养老的综合解决方案。这会使行业竞争核心从比拼人力规模,升级为比拼培训、科技、生态等全方位赋能体系,并有望逐步改善保险代理人的职业形象与提高社会认同度。

这些变化也在险企披露的数据中得到了印证。中国人寿在年报中披露,该公司个险渠道稳步推进营销体制改革,深耕队伍常态运作,稳固队伍管理阵型,强化优增优育,优化队伍结构,不断提升队伍硬实力,持续深化队伍职业化、专业化、年轻化转型。截至2025年12月31日,队伍质态不断改善,优增人力同比增长40%,新生力量不断壮大。平安人寿今年3月公布的数据显示,“保险康养顾问”培养计划与新基本法实施一年来,人才结构持续优化,优秀人才占比提升至49%,其中3.2万余名来自“双一流”高校,博士及海外名校精英加速汇聚,顶尖学府毕业生已成为高才队伍的重要组成部分,整体学历层次和专业背景显著提升。

在业内看来,中国寿险营销已走过30年历程,行业正站在从“规模扩张”向“高质量发展”深刻转型的关键节点。以专业、价值为核心的“专业化时代”已经到来。过去30年的模式已然翻页,未来的30年,将属于能够真正以专业守护家庭财富与生命价值的“新菁英”。

挑战之问

转型仍需兼顾深层困境

然而,转型之路并非坦途。

从行业数据来看,虽然代理人规模逐步企稳、人均产能显著提升,但佣金收入承压的现象依然存在。在“报行合一”和佣金递延政策的双重约束下,代理人的收入结构正在发生改变,短期收入减少带来的队伍稳定性压力不容忽视。

当下,越来越多投保人不再满足于传统理赔服务,转而期待保险公司提供覆盖健康管理、财富传承等场景的“全生命周期解决方案”。这意味着,客户对代理人的专业要求正在以肉眼可见的速度攀升,而代理人的能力储备需要及时跟上。此外,高端人才资源有限,行业能否在优中选优的同时建立可持续的人才梯队,是各家公司需要持续探索的课题。

李超指出,尽管方向明确,但险企在“掐尖”过程中面临多重现实挑战。首先,“增员难”与“留人难”并存,提高标准意味着可遴选范围缩小,招募周期拉长。同时,高学历、高背景的人才职业期望也高,如果初期展业不顺或无法获得持续成长,流失率依然严峻。其次,高昂的培养成本与短期业绩压力矛盾,培养一名合格的复合型“规划师”需要投入巨大的培训资源和时间,短期内会推高公司费用。再次,管理文化转型滞后,传统的“打鸡血、强管控”模式对精英人群失效,但适应他们的“赋能型、平台型”管理文化尚未成熟。如何管理这些高度自主、追求价值实现的“精英”,对保险公司是全新课题。

“再者,后端服务供给能否匹配前端承诺,精英代理人向客户承诺的医疗绿通、高端养老、法税咨询等综合服务,依赖于公司强大的生态资源整合能力。如果后端服务无法兑现,将直接损害代理人的专业形象和客户信任。最后,这也可能陷入‘存量绩优’争夺战,部分公司的高质量团队实为从同业引进的‘存量绩优’人员重组,并未真正扩大行业高端人才池,还推高了招募成本,使得一些团队处于持续亏损状态。”李超进一步表示。

深化个险营销体制改革一年来,险企在招募端的变化已经清晰可见,但这场转型的成败,最终取决于能否在“掐尖”与“育才”之间找到平衡,在短期业绩与长期价值之间做出取舍。对于保险公司而言,答案或许才刚刚开始书写。龙格也认为,主要挑战在于高端人才供给有限,导致“掐尖”竞争激烈、成本高企。同时,如何设计机制平衡精英转型期的“生存焦虑”与长期培养,并为其提供匹配其期待的系统性知识赋能与生态资源支撑,对险企的综合实力是巨大考验。

北京商报记者 胡永新

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号