瞄准基层医疗市场,好医生云医疗叩响了港交所大门。近日,四川好医生云医疗科技集团股份有限公司(以下简称“好医生云医疗”)向港交所提交上市申请书,冲刺主板上市。财务数据显示,好医生云医疗近三年营收保持稳定增长,复合年增长率达11.7%。然而业绩规模扩张背后,该公司财务质量与盈利结构隐忧凸显。2023—2025年,好医生云医疗净利润波动明显,整体毛利率两年下滑7个百分点。更值得警惕的是,该公司2025年资产净值缩水超90%,陷入流动净负债状态。

此外,在股权结构上,耿福能家族在IPO前合计控制近66%表决权,女儿任董事会主席,儿子、女婿等亲属均为股东,形成高度集中的家族控盘格局。业内专家指出,该结构易导致公司治理独立性缺失,港股市场机构投资者认可度偏低,不仅可能压低上市估值,还会削弱投资者信心,加剧上市后股价波动与流动性不足问题,或成为IPO进程中的重要减分项。

资产净值一年蒸发超90%

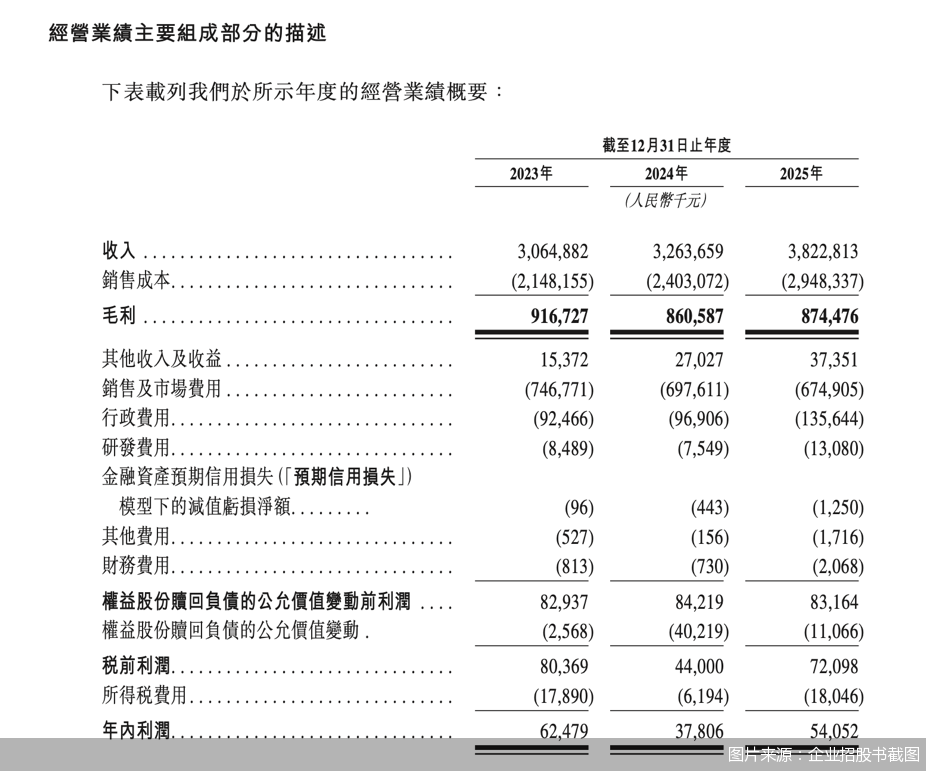

从业绩方面来看,2023—2025年,好医生云医疗的收入增长稳健,分别实现营收30.65亿元、32.64亿元以及38.23亿元,连续三年站稳30亿元关口,复合年增长率达11.7%。

不过,好医生云医疗的净利润却呈现明显波动。据了解,该公司自2023年才开始实现规模盈利,财务数据显示,2023—2025年,公司净利润分别为6247.9万元、3780.6万元、5405.2万元,2024年出现明显下滑,2025年虽有所回升,但仍未回到2023年水平。

北京商报记者注意到,与营收增长形成强烈反差的是,好医生云医疗毛利率的连续下滑。2023—2025年,两年间该公司整体毛利率从29.9%降至22.9%,下滑7个百分点,三大业务板块毛利率均出现不同程度回落。其中,专病诊治解决方案业务毛利率降幅最为显著,从56.9%大幅下滑至31.9%。

具体来看,专病诊治解决方案业务2024年主要受市场竞争加剧导致销售价格下降、高毛利产品供应中断影响,2025年则因承接四川医贸低毛利客户关系,进一步拉低整体盈利水平。

与此同时,好医生云医疗还面临着财务方面的流动性困境,其资产净值从2024年的2.16亿元骤降至1699.3万元,降幅超90%,流动资产净值则由2023年的2.7亿元转为2025年的-1.35亿元,陷入流动净负债状态,而这主要是权益股份赎回负债的流动部分增加所致。

财务数据显示,截至2025年底,好医生云医疗年末现金及现金等价物仅为5851.7万元。北京中医药大学卫生健康法学教授、博士生导师邓勇告诉北京商报记者,现金储备不足叠加高额负债,将直接影响采购支付、业务拓展与日常运营,医药流通行业对现金流高度依赖,资金链紧张可能导致经营收缩。

对于上市进程,医药行业分析师朱明军指出,港交所对“持续经营能力”有明确要求,当前财务状况易引发监管对其能否支撑未来12个月运营的严重质疑。即便通过聆讯,发行定价也将承压。公司需提供详实的现金流预测及股东流动性支持承诺,否则上市进程或将受阻。

就相关问题,北京商报记者致电好医生云医疗进行采访,不过对方并未接听。

家族控股近66%

公开资料显示,好医生云医疗创始人为耿福能,耿福能1986年开始进入医药行业生产销售药品,创建好医生药业集团,并于2016年成立好医生云医疗。

在股权方面,IPO前,好医生云医疗形成以耿福能为核心的家族控股格局,股权集中度较高。招股书披露,公司已发行股份中,四川佳能达直接持股32.79%,而四川佳能达由耿福能、耿福昌兄弟分别持股60%、40%;耿福能女儿GENG Jie全资持有的云医疗香港直接持股21.21%。

此外,横琴国医投资直接持股5.4%,该公司由耿福能儿子耿越飞作为普通合伙人控制;横琴云医疗直接持股4.72%,而横琴云医疗由耿福能作为其普通合伙人控制,其中19.61%由GENG Jie丈夫薛源持有;佳越瑞禾直接持股1.87%,由耿福能控制,耿福能与儿子耿越飞各持股50%。

值得注意的是,耿福能及子女耿越飞与GENG Jie于2022年1月1日签订一致行动确认书,三人将就有关公司事务的所有重大事宜行使其各自的提案权、提名权及表决权时采取一致行动。

因此,于最后实际可行日期,GENG Jie、耿福能、耿福昌、耿越飞、薛源、四川佳能达、云医疗香港、横琴云医疗、横琴国医投资及佳越瑞禾合计控制公司约65.99%的表决权。

邓勇指出,耿福能家族在IPO前形成了高度集中的家族控盘格局。该结构易导致公司治理独立性缺失,重大经营决策、高管任免、关联交易等事项易由家族意志主导,独立董事与监督机制难以有效发挥作用。同时,关联交易公允性、资金占用、利益输送等风险显著上升,中小股东利益缺乏有效保障。

邓勇进一步强调,港股市场机构投资者对此类治理结构认可度偏低,不仅可能压低上市估值,还会削弱投资者信心,加剧上市后股价波动与流动性不足问题,或成为IPO进程中的重要减分项。

北京商报记者注意到,目前,在好医生云医疗的所有股东之中,GENG Jie持股比例最高。根据招股书,GENG Jie今年39岁,为该公司董事会主席兼执行董事,负责本集团的整体发展战略、重大决策及全面管理。

政策红利与市场挑战并存

好医生云医疗的业务布局,精准瞄准国内基层医疗市场。作为基层医疗终端服务提供商,该公司核心服务对象为村卫生室、门诊部、诊所等基层医疗机构,以及单体药店、中小连锁药店等基层零售终端,针对基层医疗数字化能力不足、检验诊疗薄弱、供应链冗长等痛点,打造了药品直供及分销服务、专病诊治解决方案及检验诊断解决方案三大核心业务板块。

近年来,基层医疗与基本医疗作为重要任务被多次提及。从2025年政府工作报告到今年3月多部门联合发布的《关于医保支持基层医疗卫生服务发展的指导意见》,国家持续加大投入、完善基层医疗基础设施、提升药品供应保障能力、推进医保便捷服务落地,鼓励基层医疗数字化、智能化升级。分级诊疗体系不断完善,优质医疗资源向基层下沉,进一步打开基层医疗服务市场空间,也为好医生云医疗的业务发展提供了政策支撑。

根据招股书,2024年,按收入计,中国基层医疗行业市场规模达5445亿元。预计2024年至2030年,按收入计,市场规模将以9.2%的复合年增长率增长,到2030年末将达到9220亿元。

但机遇之下,好医生云医疗也面临不容忽视的市场挑战。2025年9月,国家卫健委发布《关于建立常态化巡回医疗制度的通知》,着力打通医疗资源下沉通道,持续推动优质医疗资源区域均衡布局。

内容包括组建多层次巡回医疗队伍、实现广覆盖巡回医疗范围、丰富多层次巡回医疗内容、建立固定化巡回医疗频次等五个方面。其中建立固定化巡回医疗频次中要求,国家巡回医疗每年1次,时间不少于3周;省内巡回医疗根据服务地点层级确定频次,县级每季度不少于1次、乡村级每月不少于1次。公立医院资源直接下沉,可能会直接覆盖基层医疗机构部分服务需求,削弱第三方医疗服务平台的不可替代性,对好医生云医疗的市场空间形成挤压。

对于好医生云医疗的竞争形势,邓勇认为,该公司覆盖大量终端网点,具备一定渠道基础。但同时,公立医院资源常态化下沉形成强势竞争,患者对公立医疗信任度更高,持续挤压商业医疗服务平台空间;加之互联网医疗巨头、传统医药流通企业纷纷下沉布局,行业竞争日趋激烈。公司业务以药品销售为主,高附加值服务占比萎缩,研发投入偏低,技术与模式壁垒薄弱。其整合式服务虽短期具备渠道优势,但长期难以形成不可替代性,在政策调整与激烈竞争下,盈利稳定性与持续扩张能力存疑。

北京商报记者 王寅浩 宋雨盈

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号