“医美三剑客”之一的昊海生科,交出了近五年来最差成绩单。2月27日晚间,昊海生科发布2025年业绩快报显示,公司2025年实现营业总收入24.73亿元,同比减少8.33%;归母净利润2.51亿元,同比大幅下降40.3%。业绩失速早有预兆。2025年一季度开始,昊海生科的业绩便步入下滑区间,三大主营业务全面承压:医美板块玻尿酸产品销售遇冷,眼科业务受人工晶状体市场竞争加剧拖累,其中子公司新产业眼科经营的进口品牌人工晶状体业务营业利润不及预期,成为业绩下滑的重灾区。

新产业眼科曾是昊海生科重点布局的标的。自2016年起,昊海生科多次收购新产业眼科股权,并于2025年11月完成100%控股。然而,根据2023—2025年业绩承诺,新产业眼科目前仅在2023年超额完成目标。受此影响,昊海生科在业绩快报中披露,基于新产业眼科经营表现计提商誉减值约1.4亿元。并购后遗症正在从账面风险变为真实亏损。

五年来首次营收下降

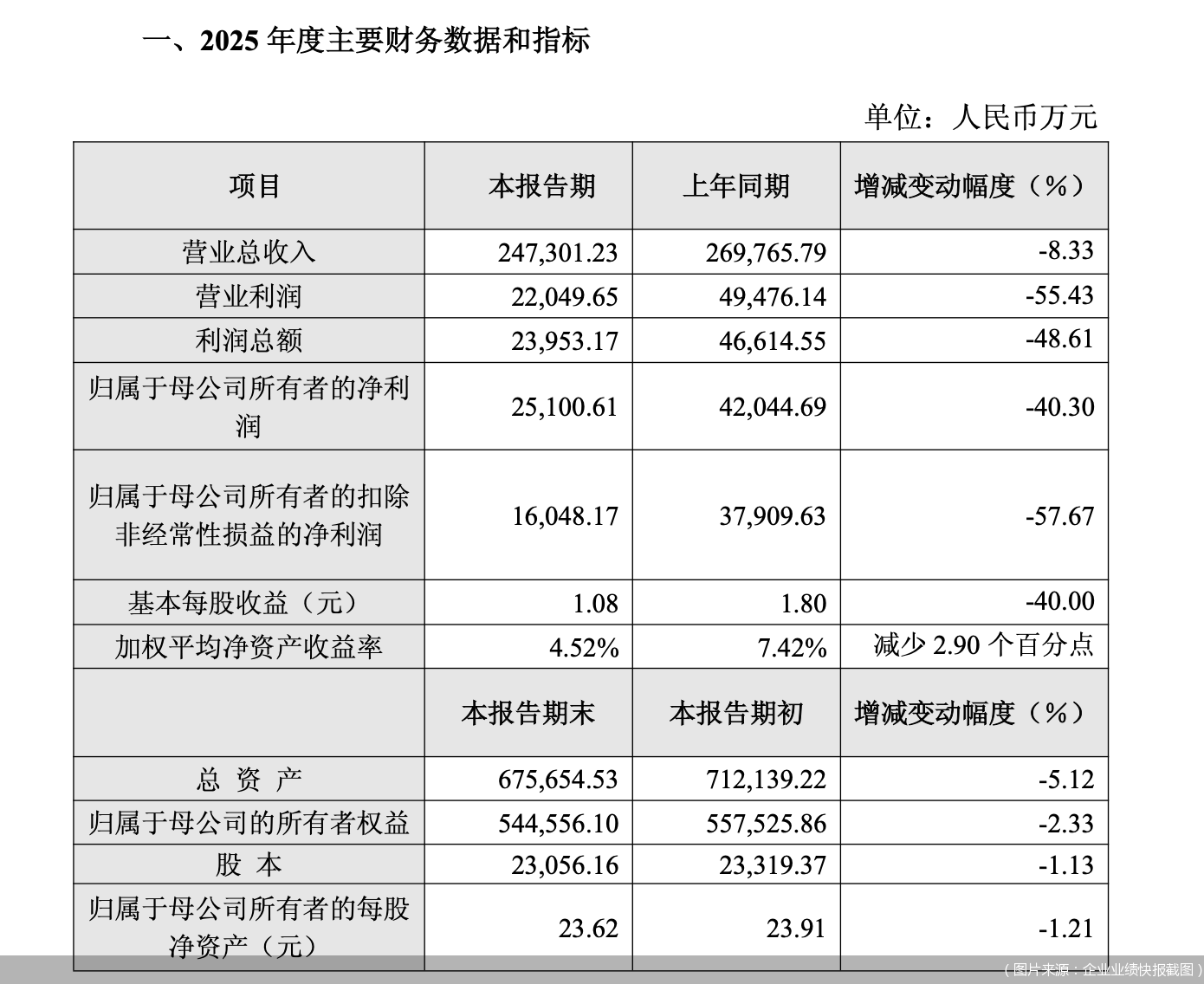

根据最新发布的业绩快报,昊海生科2025年实现营业总收入24.73亿元,同比减少8.33%;实现归属于母公司所有者的净利润2.51亿元,同比减少40.3%;实现归属于母公司所有者的扣除非经常性损益的净利润1.6亿元,同比减少57.67%。

回看2024年,昊海生科曾创下营收26.98亿元、净利润4.2亿元的历史最佳业绩,但彼时增速已明显乏力,营收与净利润同比仅分别微增1.64%和1.04%。自2025年一季度开始,昊海生科业绩步入下滑区间,三大主营业务全面失速。

对于业绩下滑的核心原因,昊海生科将其归结于眼科业务的大幅承压。业绩快报显示,受政策和市场竞争影响,子公司新产业眼科所经营的美国进口Lenstec品牌人工晶状体业务面临显著经营压力。一方面,2025年国内白内障手术总量较2024年有所下降,市场整体需求回落;另一方面,市场竞品数量增加,尤其是国产晶体凭借显著的成本和价格优势,对进口品牌产品形成更大的挑战,Lenstec产品在2025年量价齐跌,新产业眼科2025年度的营业利润不达预期。

事实上,不光眼科,昊海生科的三大主营业务在2025年都遭遇了不同程度的挑战。2025年中报显示,昊海生科医美与创面护理产品营收同比减少9.31%;骨科产品营收减少2.58%;眼科产品营收降幅最大,达18.61%。

医美板块中,玻尿酸产品销售颓势明显。2025年中报显示,昊海生科玻尿酸产品销售收入同比下降16.8%,除子公司其胜生物因为增值税率变化导致的除税销售收入下降外,定位大众入门的第一代和第二代玻尿酸产品海薇和姣兰遭遇消费需求阶段性减少。而在眼科业务上,人工晶状体及眼科粘弹剂产品因集采导致单价下调,角膜塑形镜产品则因市场竞争加剧,销售收入同比下降10.83%。

就业绩表现相关问题,北京商报记者向昊海生科发去采访函,到截至发稿未获得回复。

并购后遗症尽显

作为曾经的“医美三剑客”,昊海生科业务规模的快速扩张始终与并购紧密相伴。该公司通过收购利康瑞、其胜生物、河南宇宙、深圳新产业、欧华美科等企业,将业务布局在了医美、眼科、骨科等多个领域,其中医美业务占比最大。

但快速的并购扩张也为昊海生科埋下了诸多隐患,不少并购而来的子公司不仅未能为其贡献可观的利润,反而成为业绩“拖油瓶”。昊海生科2024年年报显示,公司旗下利康瑞、Aaren、亨泰视觉、河南赛美视、杭州爱晶伦五家子公司出现了不同程度的亏损。其中,利康瑞和Aaren的亏损金额较大,分别约6170.65万元、3446.36万元,亨泰视觉、河南赛美视、杭州爱晶伦则分别亏损1549.1万元、1175.67万元、802.52万元。

北京商报记者梳理发现,能为昊海生科带来持续营收和利润的子公司不多,新产业眼科就是其中之一,而在可观的数据面前,昊海生科也选择了不断加码。2016年11月,昊海生科首次收购新产业眼科60%股权,2023年2月再次收购其20%股权,2025年11月,完成了对新产业眼科余下20%股权的收购,实现了对这家聚焦角膜塑形镜与人工晶状体业务平台公司的100%控股。

但即便如此,新产业眼科的盈利表现仍未达到并购时的业绩承诺。昊海生科在2023年收购新产业眼科20%股权时,转让方曾作出2023年至2025年,业务利润分别不低于3960万元、5910万元、8100万元的业绩承诺。

从实际完成情况来看,新产业眼科仅2023年以4116.26万元的业务利润超额完成承诺,2024年其业务利润仅为2200.62万元,不足承诺业绩的一半,2025年上半年这一数值则为1618.77万元。

最新的业绩快报显示,基于经营表现,结合2026年上半年的产品降价预期,昊海生科对新产业眼科商誉计提减值准备约1.4亿元。此外,昊海生科另一从事人工晶状体生产和销售的美国子公司Aaren Scientific Inc.所持有的无形资产—品牌亦出现减值迹象,计提减值准备约2498万元。

消费医疗行业分析师张从文指出,从昊海生科的收购历史来看,其业务板块基本都依靠持续并购建立,这些收购更多是为了并表扩大收入规模,而非真正实现技术、渠道、研发的深度整合。

北京中医药大学卫生健康法学教授、博士生导师邓勇则进一步强调,多年以并购实现业务扩张,虽能帮助昊海生科快速拓宽赛道,但隐患突出,高溢价收购形成大额商誉,一旦标的业绩失速,便引发商誉减值,直接吞噬利润。在外部冲击下,并购标的抗风险能力薄弱,叠加公司投后整合能力不足,对新产业眼科多年逐步收购却未形成有效管控。更深层次的问题在于,过度依赖外延并购,导致医美、眼科等核心主业研发投入不足、产品迭代缓慢,内生增长动力匮乏,极易陷入“收购—失速—减值”的恶性循环。

昔日“三剑客”不同的自救之路

昊海生科的业绩困境并非个例,受行业环境变化、市场竞争加剧、政策调整等多重因素影响,近年来医美和眼科赛道的企业均面临不同程度的经营压力。而昔日的“医美三剑客”在业绩压力下,也走出了截然不同的“自救”之路。

同为“医美三剑客”的华熙生物自2023年起业绩就不断下滑。2023年,华熙生物的营收和净利润分别同比下滑4.45%和38.97%。2024年,该公司业绩进一步下滑,营收同比下降11.61%至53.71亿元,净利润则暴跌70.59%,仅为1.74亿元。

为扭转颓势,华熙生物不得不启动业务结构调整,同时,也开始了大刀阔斧的改革。2025年二季度开始,董事长兼总经理赵燕更是亲自下沉核心业务板块,直接接手管理品牌与传播管理中心、BM肌活、米蓓尔品牌,试图以管理层的直接介入加快战略落地。

2月27日,华熙生物披露2025年业绩快报,营业总收入虽仍比上年同期下降21.49%,但净利润却较上年同期增长67.03%。业绩快报显示,业绩变动主要系华熙生物持续优化业务结构和资源配置,销售费用及管理费用同比减少。

而另一边,爱美客则陷入了连续四个季度营利双降的困境,前三季度营收18.65亿元,同比下滑21.49%,归母净利润10.93亿元,同比下滑31.05%。不过,专注于医美针剂领域的爱美客则更聚焦产品。一方面,与江苏吴中关于童颜针艾塑菲的代理权仲裁仍在进行;另一方面,爱美客获批的国内第七款肉毒毒素产品,也将成为其新的业绩期待点。

与华熙生物和爱美客相比,业务更加多元的昊海生科选择似乎也更多。在最新的动作中,昊海生科选择通过收购切入生物羊膜这一高价值医疗器械赛道。2025年12月,昊海生科发布公告,拟以自有资金3835.15万元受让瑞济生物19.8%的股份,以获取标的公司产品在中国境内的经销权,补充现有产品组合,拓展眼科与骨科领域的业务覆盖。

不过,医药行业分析师朱明军指出,昊海生科的多元化尝试,虽从赛道逻辑上可以理解,但从投资“姿势”和标的质地来看,很难说这是一次能真正扭转困局的“破局”之举。眼下的昊海生科,或许更需要的是“做减法”——把已有的业务整合好、把存量的商誉消化好、把核心产品的竞争力打磨好,而非继续用新的收购来稀释管理层的注意力和公司的资源。医美行业已经进入“存量博弈”阶段,谁能把已有的牌打好,谁才能笑到最后。

北京商报记者 王寅浩 宋雨盈

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号