打着“高端俱乐部”的幌子,实则是拉人头的保险销售;喊着“月薪过万”的口号,实则是无底薪的业绩考核;承诺“五险一金”的福利,实则是业绩达标后的画饼充饥……这样的招聘套路,让不少应聘者在求职路上“踩雷”。

近期,家住北京的王立(化名)告诉北京商报记者,自己似乎掉进了预设好的陷阱,经历了保险营销“画饼”式增员的套路。这条灰色链条不仅卷走了他的数月时光,更揭开了保险业“人海战术”下,“挂羊头卖狗肉”式增员的冰山一角。不仅如此,入职后,王立发现公司日常销售里还存在更多见不得光的猫腻。

当虚假职位、权限滥用撕开寿险“人海战术”的遮羞布,不仅会消解保险行业的公信力,更折射出行业粗放发展模式下的沉疴痼疾。当短期利益凌驾于专业与服务之上,这场破坏定价规则、侵蚀行业信誉的“内耗”究竟如何终结?

货不对板的招聘

“本以为能入职高端俱乐部做活动营销,没想到一步步掉进了保险销售的圈套。”提起2023年底的求职经历,王立仍难掩气愤。

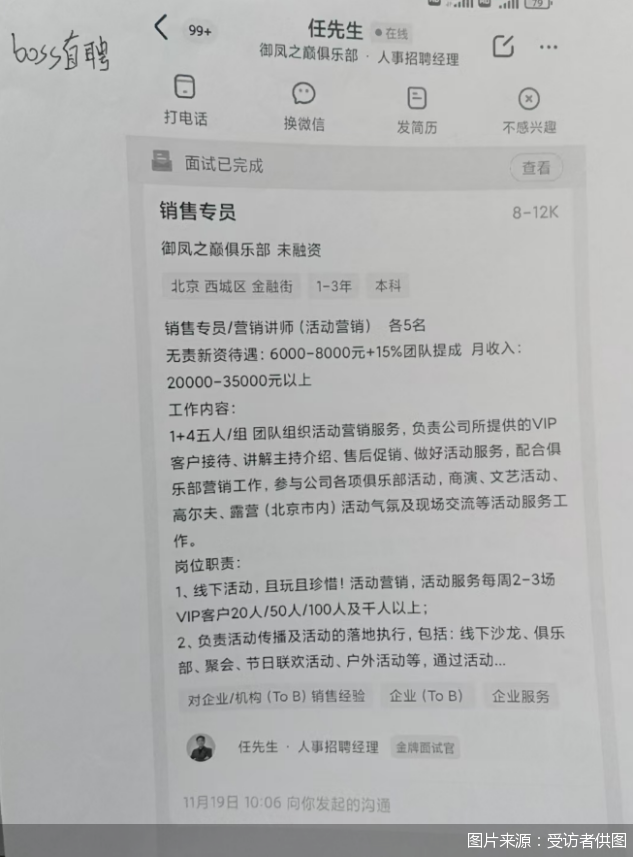

时间回溯到2023年11月,正在招聘平台寻找工作的王立,被一则来自御凤之巅俱乐部管理服务(北京)有限公司(以下简称“御凤之巅”)的招聘信息吸引。王立向北京商报记者提供的招聘平台截图显示,该岗位为俱乐部销售专员/营销讲师,标注的无责底薪高达6000—8000元,叠加15%的团队提成后,月收入可达2万—3.5万元。工作内容更是令人心动,以五人小组模式开展活动营销,负责VIP客户接待、活动讲解主持,还能参与商演、文艺活动、高尔夫及北京市内露营等高端活动的现场服务。

如此高薪和优质内容的工作机会并不多见,王立决定前往位于北京市西城区宣武门庄胜广场北楼面试。然而,面试现场的情况却让他心生疑惑——所谓的“俱乐部办公区”实则充斥着瑞众人寿保险有限责任公司(以下简称“瑞众人寿”)的保险宣传资料,在疑惑中,面试官吴某某告诉他,该岗位实际为从事瑞众人寿保险销售工作,也就是成为保险代理人。而吴某某的真实身份是瑞众人寿北京分公司本级营管处天创部总监。

瑞众人寿前身是曾在保险业叱咤风云的华夏人寿,后者在2020年被原银保监会宣布实施接管。在三年后,瑞众人寿正式开业,并依法受让华夏人寿的保险业务及相应资产、负债。可以说,在保险市场上,该公司既有“老兵”的基础,又是行业新成员。数据显示,2024年该公司总保费为2368亿元。截至2025年12月,前线销售人员约11万人。

王立告诉北京商报记者,自己本无意成为保险销售,但吴某某不断“画饼”,承诺会提供高薪待遇、批量高净值客户资源,便抱着试一试的心态接受了这份工作,顺利通过面试并拿到工号,正式成为瑞众人寿吴某某团队下的保险代理人。

约30人“入坑”

一个俱乐部的面试邀约,为何变成了保险代理人招聘?一个保险销售团队总监,又为何能操控一家与瑞众人寿毫无关系的俱乐部的人事招聘?

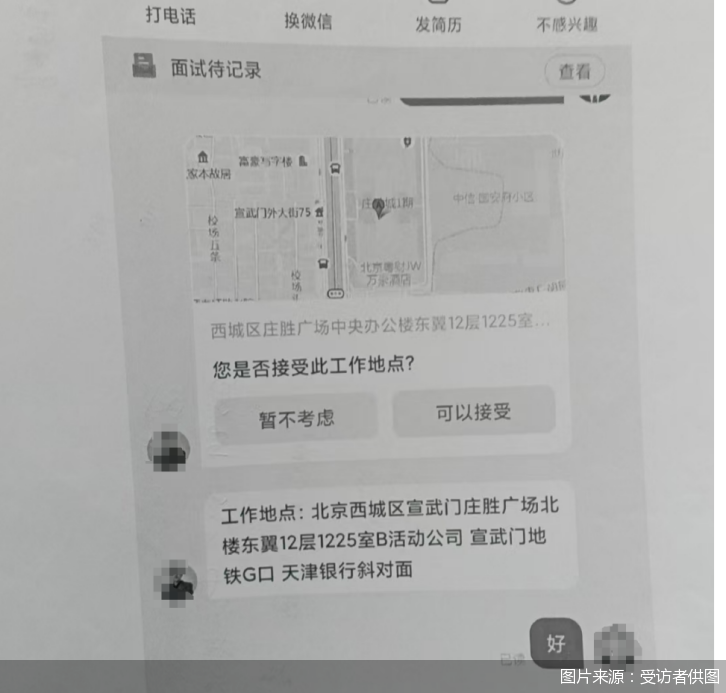

北京商报记者注意到,在王立求职沟通过程中,招聘人员向其提供的面试地址为北京市西城区宣武门庄胜广场北楼东翼,而瑞众人寿北京分公司也在附近,官网显示,后者地址为北京市西城区宣武门外大街10号庄胜广场中央办公楼南翼10层。

此外,北京商报记者通过天眼查平台了解到,吴某某曾担任御凤之巅股东和监事,其已于2024年退出。不过,吴某某担任御凤之巅股东和监事的时间段,确实覆盖了王立面试的时间点。

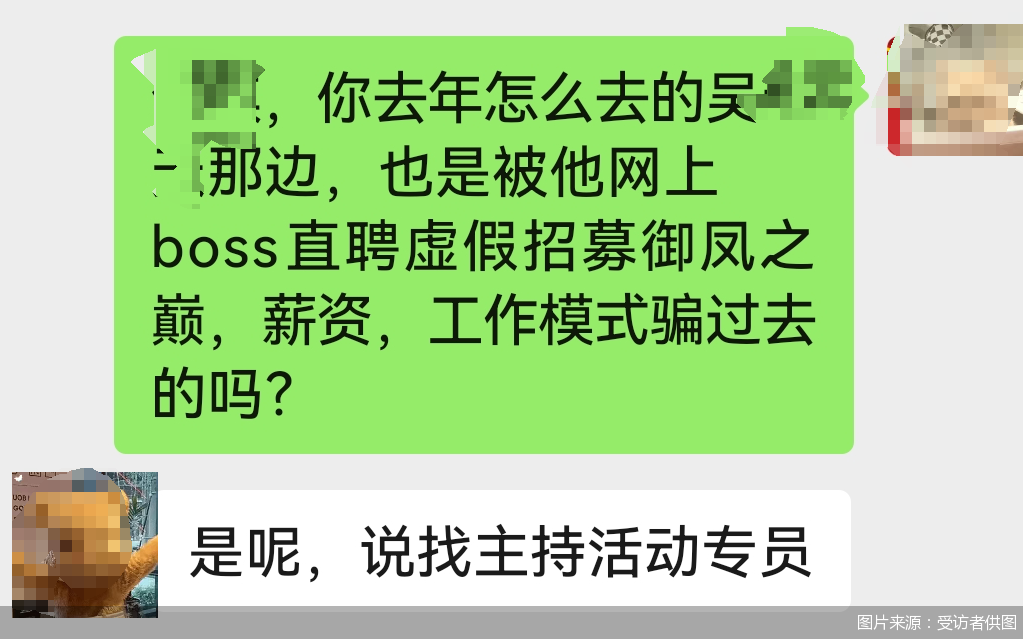

“从入职到意识到被套路,我连续5个月没有拿到一分钱底薪,社保和公积金更是无从谈起。”王立坦言,随着工作深入,他逐渐发现吴某某的招聘套路并非个例。2023年11月至12月及2024年1月期间,吴某某持续在招聘平台冒用御凤之巅的名义发布虚假信息,吸引不少应聘者前来面试,再通过同样的“画饼”话术,约30人转化为自己团队的保险营销员。

察觉到不对劲后,王立没有选择做“沉默的大多数”,而是收集了招聘平台聊天记录、面试截图等证据,向北京金融监管局投诉。

不久后,他收到了监管部门的调查意见书。王立向北京商报记者展示的意见书上结论清晰有力:来函反映的瑞众人寿北京分公司保险营销人员违规单独发布招聘信息的举报事项,经查,“情况属实”,确认该行为违反了《关于加强和完善保险营销员管理工作有关事项的通知》第二点相关规定,北京金融监管局将依法采取监管措施。

其实,对于保险营销员的招聘形式以及管理,监管有着严格的要求。根据原保监会2009年发布的《关于加强和完善保险营销员管理工作有关事项的通知》,各公司要制定规范统一的招聘政策、标准和流程,设立专门部门负责管理保险营销人员的招聘工作;要适度集中和上收保险营销人员招聘权限,禁止授权现职保险营销人员以任何形式单独招聘保险营销人员;要严厉制止基层机构和基层人员在招聘保险营销人员过程中的误导行为和不实宣传。

首都经贸大学农村保险研究所副所长李文中表示,瑞众人寿团队总监吴某某冒用其他公司名义在招聘平台发布虚假信息,并单独进行面试、招募,直接违反了上述监管规定。

“大方”的承诺

“招聘时画的高薪大饼是假的,没想到日常销售里还有这么多见不得光的猫腻。”王立向北京商报记者透露,吴某某在保险销售环节的违规操作十分直白,直接返还佣金,或赠送贵重礼品等变相利益输送。

最让王立印象深刻的,是2024年3月吴某某向投保人赵琳(化名)返佣的行为。王立表示,赵琳跟自己一样,是吴某某团队下的保险营销员,在吴某某推荐下选择为母亲购买保险,因此也成了瑞众人寿的客户。据王立所述,2024年1月,赵琳以投保人身份为母亲投保了一份年金险,被保险人为其母亲,而这份保单的营销员正是吴某某。投保后,吴某某向赵琳转账返佣。

为证实所言非虚,王立向北京商报记者出示了两组证据:一是他与赵琳的微信聊天截图,截图中赵琳表示:“他主动给的”;二是吴某某向赵琳转账的微信明细。截图清晰显示,吴某某曾向赵琳转账共计1.445万元,这笔款项的构成包含8000元底薪及9000元佣金(即返佣部分),扣除15%的税后为1.445万元。

除了直接返佣,吴某某还意图通过“变相福利”招揽客户。王立透露,吴某某在日常工作中频繁向团队成员和潜在客户表示,购买保险可附赠金条、摄影套餐、苹果手机等礼品。

北京商报记者注意到,王立提供的一段现场视频,确实完整记录了吴某某在保险宣传活动中提及:认购20万5年交送iPhone14、认购20万5年交送10g黄金、认购20万5年交送极鼎摄影服务。

王立提到的转账、礼品赠送等问题,调查意见书同样提到了瑞众人寿北京分公司销售人员的行为违规。调查意见书载明:关于来函反映的瑞众人寿北京分公司销售人员给予或承诺给予保险合同约定以外利益的举报事项,经查,情况属实,上述行为违反了《中华人民共和国保险法》第一百三十一条的有关规定。

对于吴某某的行为,李文中直言,返佣行为违反了《中华人民共和国保险法》第一百三十一条“不得给予或者承诺给予投保人、被保险人或者受益人保险合同约定以外的利益”的规定。

功利主义

“灰色增员术”和返佣行为,不仅与监管力促的高质量发展背道而驰,也和《关于推动深化人身保险行业个人营销体制改革的通知》(以下简称《通知》)中,培养笃守诚信理念、筑牢合规意识、明悉客户需求、具备专业知识、提供优质服务的高素质保险销售人才队伍的要求相左,可以说,是典型的功利主义导向下的“开倒车”。

北京劭和明地律师事务所保险律师李超表示,许多保险公司,尤其是部分依赖传统个险渠道的机构,其组织发展模式和内部考核仍深深植根于“人海战术”。团队主管为达成增员考核、获取管理津贴,迫于业绩压力,往往不惜采取虚假招聘、混淆岗位性质的方式快速拉人头。人头数本身有时比人员的质量和稳定性更重要。大量应聘者在无法开单、无法转正后“自然脱落”,而团队主管可能已从其短暂的业绩或团队架构中获益。

“人海战术”在特定历史阶段推动了保险普及,但随着人口红利消退、消费者需求升级,其弊端日益凸显。李超直言,高脱落率导致大量短期从业者涌入又迅速离开,其不专业的销售行为、误导甚至欺诈,严重损害了保险行业的整体声誉和公众信任,使得后续的专业化转型更加艰难。这使得保险服务质量低下与销售误导高发,最终损害消费者权益。

返佣同样属于“饮鸩止渴”,表面上看,代理人通过返佣获得了业绩,保险公司收到了保费,投保人也获得了额外“收益”,返佣看似能实现三方共赢,但现实恰恰相反。业内人士表示,如果消费者只看重省钱抑或只为了拿到返佣,选购保险产品时很可能不看重保障内容而看重是否有返佣。返佣也会压缩保险代理人的合理佣金,当收入与付出不对等,代理人后续的服务会大打折扣。

从监管对瑞众人寿分支机构的一张张罚单可以看出,返佣的行为并不罕见。仅今年1月,瑞众人寿廊坊中心支公司、沧州中心支公司、铜川中心支公司等都曾因给予投保人合同约定以外利益“吃罚单”。

为何瑞众人寿罚单不断却似乎未能根治返佣乱象?李文中指出,瑞众人寿可能存在“重业绩、轻合规”问题,处罚力度偏小,难以遏制公司和相关人员违规的冲动。

转型深水区

对于年保费规模超两千亿元的瑞众人寿而言,几张监管罚单在财务层面或许微不足道。但“以合规换业绩”的短视模式长期存在,无疑会牺牲队伍质量、客户体验与行业声誉。

我国保险业正处在从规模扩张向质量效益转型的关键十字路口。随着居民财富水平提升、消费观念升级,消费者对保险产品的需求已从简单的风险保障转向个性化、多元化的综合金融服务,对代理人的专业能力、诚信水平提出了更高要求;同时,监管层面持续强化“强监管、严监管”导向,不断压实保险公司主体责任,倒逼行业摒弃粗放式经营模式。

代理人队伍作为保险业连接公司与客户的核心桥梁,其专业化水平直接决定行业服务质量与发展成色。在激励与考核机制上,需要跳出“以保费论英雄”的单一逻辑,建立与合规表现、服务质量、长期价值挂钩的多元体系。金融监管总局去年4月发布的《通知》提到,保险公司应当根据既定的佣金政策、费用预算和考核机制,做好总体佣金的核算。建立与产品设计、费用结构相契合,与业务品质、服务质量相匹配的佣金激励设计和递延发放机制。李文中建议,所有代理人的薪酬、奖励、福利必须通过公司统一账户发放,严禁团队长经手现金或私下转账;加强对营销人员的金融伦理、法律法规和保险合同基本原理培训,提升其对专业的认同,并帮助他们提升专业素养与技能;改革佣金计发方式,延长佣金计发时间,降低首期佣金占比。

制度约束的刚性之外,从业者内在伦理的建构,是治理体系的柔性支撑。李超表示,保险公司应将合规教育与专业培训置于同等重要位置。不仅入职时要进行强化的合规培训,更应建立常态化的、案例式的合规警示教育机制。对查实的违规行为,应依法依规严肃处理。同时,对诚信合规、专业服务的优秀代理人给予重奖和荣誉,树立正面榜样。

北京商报记者就相关问题致函瑞众人寿求证采访,截至发稿尚未获得回复。

北京商报记者 李秀梅

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号