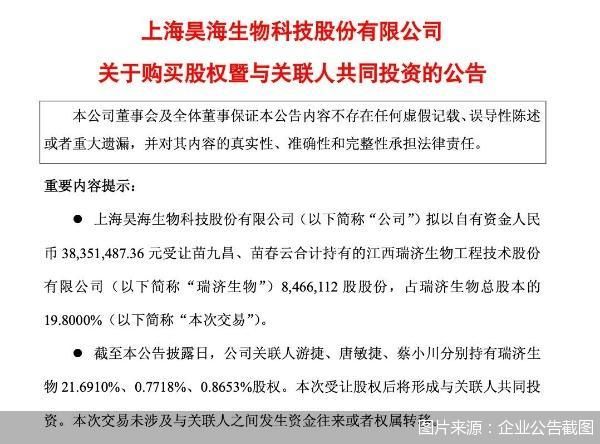

继完成对新产业眼科的全资控股后,昊海生科又出手了。12月12日晚间,昊海生科发布公告称,公司拟以自有资金3835.15万元受让苗九昌、苗春云合计持有的江西瑞济生物工程技术股份有限公司(以下简称“瑞济生物”)846.61万股股份,占瑞济生物总股本的19.8%,借此切入生物羊膜这一高价值医疗器械赛道。值得关注的是,瑞济生物虽深耕羊膜产品领域多年,但近年业绩持续承压,2024年及2025年前9个月分别亏损1176.61万元、1129.37万元,同时,本次交易未设置任何业绩承诺或对赌安排,亦潜藏着不小的投资损失风险。

收购背后,是昊海生科主营业务的增长困境。作为全国首家“港股+科创板”生物医药上市公司,其2025年业绩持续下滑,上半年营收、净利润同比降幅7.12%和10.29%,医美、眼科、骨科等核心业务全线承压。

目标公司连续两年亏损

公开资料显示,瑞济生物成立于2002年,2016年于新三板挂牌,并于今年4月退市。公司主营业务为生物羊膜的生产与销售,主要产品包括凹凸羊膜、生物骨科羊膜、湿态生物羊膜等,属于国家三类医疗器械,主要用于骨科和眼科领域的组织修复。

根据新思界产业研究中心的报告,瑞济生物曾一度是中国唯一具备羊膜生产资质的企业,垄断了生物羊膜市场。然而,优势的赛道定位并未转化为稳健的业绩。财务数据显示,2024年,瑞济生物实现营收4635.67万元,净亏损1176.61万元;2025年前9个月,营收为4609.45万元,净亏损达1129.37万元。其营收规模长期徘徊在数千万元级别,且持续处于亏损状态。

值得注意的是,本次交易全部股权交割完成后,昊海生科持有瑞济生物的股份比例为19.8%,这一持股比例并未赋予其对瑞济生物现有团队的控制权,后者也不会纳入昊海生科合并报表范围,昊海生科对其财务、经营、分红等重大事项决策不具备实质决定权。

更为关键的是,本次交易未设置任何业绩承诺或对赌安排。这意味着,若后续瑞济生物业绩进一步下滑或未达预期,昊海生科将无法通过交易对价调整、股份回购等机制保障自身权益,本次交易潜藏着投资损失乃至投资资金无法收回的风险。

对于本次收购事宜等相关问题,北京商报记者向昊海生科发送采访函,截至发稿未获得回复。

核心业务承压

通过收购拓展产品线背后,是昊海生科主营业务增长乏力的现实。

昊海生科主要布局医美、眼科、骨科、外科防粘连及止血四大领域,其中医美业务占比最大,公司曾与华熙生物、爱美客并称“医美三剑客”。2024年,昊海生科虽创下营收26.98亿元、归母净利润4.2亿元的历史最佳业绩,但增速已明显乏力,营收与净利润同比仅分别微增1.64%和1.04%。

进入2025年,其业绩持续下滑。第一季度,公司营收同比下降4.25%,归母净利润同比下降7.41%。上半年颓势未改,营收同比降幅扩大至7.12%,净利润降幅达10.29%。

业绩失速的背后是主营业务的普遍承压。2025年中报显示,昊海生科医美与创面护理产品营收同比减少9.31%;骨科产品营收减少2.58%;眼科产品营收降幅最大,达18.61%。

医美板块中,玻尿酸产品销售颓势明显。2025年中报显示,昊海生科玻尿酸产品销售收入同比下降16.8%,除子公司其胜生物因为增值税率变化导致的除税销售收入下降外,定位大众入门的第一代和第二代玻尿酸产品海薇和姣兰遭遇消费需求阶段性减少。

而在眼科业务上,人工晶状体及眼科粘弹剂产品因集采导致单价下调,角膜塑形镜产品则因市场竞争加剧,销售收入同比下降10.83%。

昊海生科最新发布的三季报显示,前三季度该公司实现营收18.99亿元,同比下降8.47%;归母净利润3.05亿元,同比下降10.63%。

收购扩容能否破局?

面对业绩持续低迷的局面,昊海生科正通过加速收购来拓展赛道。

就在本次收购前一个月,昊海生科公告称,其全资子公司上海昊海医药科技发展有限公司拟以7400万元对价收购深圳市新产业眼科新技术有限公司余下20%股权,交易完成后,昊海生科将间接持有新产业眼科100%股权,实现了对这家聚焦于角膜塑形镜与人工晶状体业务的平台公司的全盘掌控。

对于此次投资瑞济生物,昊海生科在公告中表示,目的是获取标的公司产品在中国境内的经销权,切入生物羊膜这一高价值医疗器械赛道,以补充现有产品组合,拓展眼科与骨科领域的业务覆盖。

昊海生科所押注的,是一条存在增长潜力的赛道。生物羊膜作为再生医学领域的重要材料,其促进组织再生修复的功效已获临床广泛认可,应用场景正从眼科、骨科向外延伸。根据内斯特研究的数据,2024年全球羊膜市场规模超过18.9亿美元,预计到2034年将达到39.7亿美元,年复合增长率约为7.7%。

然而,这一赛道的竞争也日趋激烈。国内布局生物羊膜的企业,除瑞济生物外,还包括广州瑞泰生物、广州悦清再生医学、成都青山利康药业等。2024年,瑞泰生物旗下公司的湿态生物羊膜产品已进入市场,该公司总经理曾公开表示,其湿态生物羊膜产品已完成26个省份挂网,超过500家医院进院,市场占有率达到40%。

医药行业分析师朱明军表示,昊海生科并购瑞济生物是业绩承压下的战略补位,生物羊膜赛道的增长潜力与业务协同性值得肯定,但风险同样不容忽视。标的连续亏损叠加赛道竞争,后续若无法快速整合资源实现差异化突破,这场“破局”尝试亦面临不小挑战。

北京商报记者 王寅浩 宋雨盈

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号