曾在新三板退市的鼎泰药研转战港股,再次冲刺IPO。近日,江苏鼎泰药物研究(集团)股份有限公司(以下简称“鼎泰药研”)向港交所递交IPO申请,拟登陆香港主板上市。从业绩数据来看,近几年鼎泰药研虽营收稳定,但净利润仍处亏损状态,其中2023年、2024年分别亏损0.52亿元和2.52亿元。业绩波动的背后,“实验猴”成为影响鼎泰药研财务表现的关键变量。随着实验猴价格的回落,鼎泰药研也面临生物资产公允价值变动压力,现金流持续承压。此外,急于IPO的鼎泰药研,更因高达27.27亿元的赎回负债而存在结构性风险。这意味着,如果本次港交所IPO未能成功,鼎泰药研或将面临巨额股份回购的现金压力。

从核心资产到现金流“吞噬者”

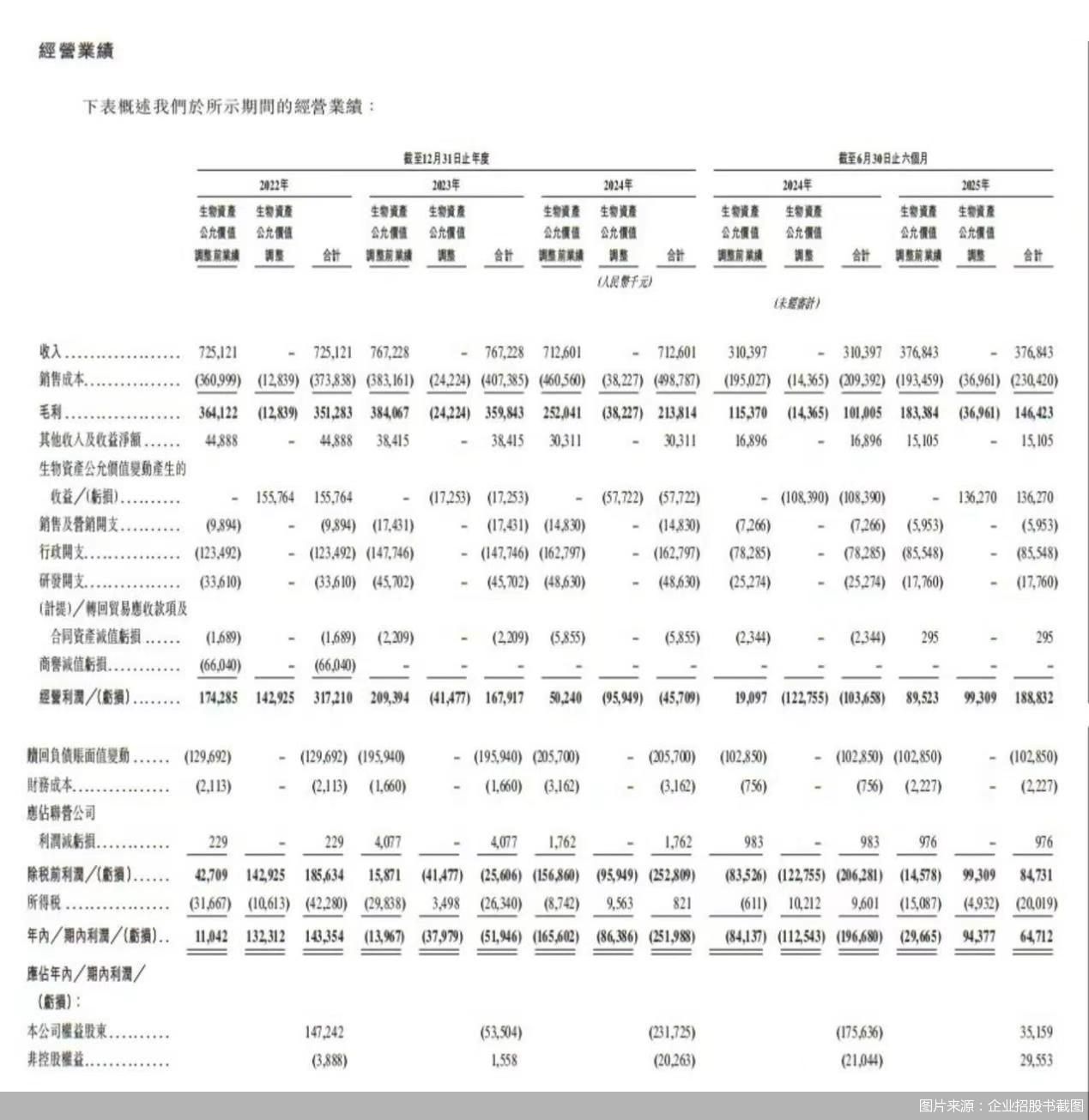

鼎泰药研核心业务涵盖非临床研究、临床试验服务及少量研究动物销售,其中非临床研究服务与临床试验服务是收入主力。在业绩方面,鼎泰药研营收整体保持稳健,2022—2024年,鼎泰药研的营收分别7.25亿元、7.67亿元和7.13亿元。

不过,稳健的营业收入并未换来稳定利润。2022年鼎泰药研尚盈利1.43亿元,2023年却转为亏损5194.6万元,2024年亏损进一步扩大至2.52亿元。两年时间,鼎泰药研合计亏损额达3亿元。

在鼎泰药研业绩波动的背后,实验猴成为影响该公司财务表现的关键变量。

实验猴(非人灵长类动物)是临床前CRO研究的核心资源之一,尤其是在药物安全性评价领域不可或缺。根据行业数据,鼎泰药研拥有超过2万只实验猴,种群规模位居国内第三,仅次于药明康德(3万只)和昭衍新药(2.5万只)。

2022年前后,实验猴市场价格一度飙升至每只20万元的高位。此后,鼎泰药研为扩充其在海南的非人灵长类动物(NHP)种群,投入大量资金采购实验猴。

“公司在实验猴价格高位时大幅扩群,占用了大量资金,这是导致经营现金流持续流出的主要原因。”一位熟悉CRO行业的分析师告诉记者,“尽管当前实验猴价格已回落至10万元左右,但维持庞大种群仍需高昂成本。”

实验猴作为生物资产,其会计处理方式也加剧了业绩波动。2023年至2025年上半年,鼎泰药研生物资产公允价值变动分别为-0.17亿元、-0.58亿元和1.36亿元,这种波动直接影响了鼎泰药研的利润表现。

更为关键的是,实验猴价格波动与药物研发需求周期不完全同步。近年来,受生物医药投融资降温的影响,药物研发服务需求增长放缓,而实验猴供应则随着前几年的扩产逐步增加,导致供需关系发生变化。

IPO背后的赎回负债警报

除了经营性压力,鼎泰药研还面临一个迫在眉睫的资本困局——赎回负债,这可能是推动该公司此次急切寻求上市的最直接原因。

招股书披露,鼎泰药研自2021年起,通过向特定投资者发行新股份以及若干原股东转让股份完成了共6轮融资,该部分股份均附带优先权,包括赎回权和清算优先权。赎回权条款约定,在发生特定触发事件(包括在预定日期前未完成合资格)时,投资者有权要求鼎泰药研按发行价加上每年10%单利的价格回购股份。与此同时,清算优先权条款确保在发生清算或被并购时,投资者可优先于其他股东获得本金加上每年10%单利的回报。

招股书显示,截至2025年6月30日,鼎泰药研流动负债总额高达35.34亿元,而流动资产仅为15.78亿元,形成典型的“短期流动性缺口”。在流动负债的结构中,赎回负债占比极高,截至2025年上半年,鼎泰药研赎回负债为27.27亿元。若触发投资者赎回权利,鼎泰药研或将面临巨额赎回压力。

同时,赎回负债对鼎泰药研利润的侵蚀持续且巨大。2022年至2025年上半年,鼎泰药研因赎回负债账面值变动产生的亏损分别为1.3亿元、1.96亿元、2.06亿元、1.03亿元,这也成为鼎泰药研2023年、2024年净利润亏损的核心原因。

“赎回负债在会计处理上被视为金融负债,其公允价值变动会直接影响当期利润。”一位资深投行人士解释,“这种安排本质上反映了前期投资者为保障自身利益而设置的风险控制机制。”

“鼎泰药研目前主要依靠融资维持运营,2023年、2024年和2025年上半年经营活动现金流均为负值,上市融资已成为解决当前困境的关键出路。”上述分析师补充道。

更深层次的问题体现在现金流状况上。2022年鼎泰药研经营活动所得现金净额为2.54亿元,但2023年、2024年及2025年上半年,鼎泰药研经营活动产生的现金流量净额均为负,分别流出0.66亿元、2.52亿元及1.61亿元。截至2025年6月30日,鼎泰药研账上现金及现金等价物仅剩4.19亿元。

北京商报记者就业务发展及财务相关问题致电鼎泰药研,截至发稿未获得回应。

细分领域龙头的突围战与成长瓶颈

在竞争激烈的CRO市场,鼎泰药研凭借特色资源占据一席之地。根据弗若斯特沙利文的资料,鼎泰药研在细分领域表现亮眼——按2024年收入计,该公司在中国内地心血管代谢疾病非临床CRO市场排名第一;在有效性研究领域排名第三。同时,该公司已构建中国最全面的非人灵长类动物疾病模型组合之一。

然而,与国内CRO龙头企业相比,鼎泰药研的整体竞争力仍存在差距。从营收规模来看,鼎泰药研与国内头部CRO企业几乎不在同一量级。以行业龙头药明康德为例,其2024年营收规模近400亿元,而鼎泰药研2024年营收仅7.13亿元,前者营收是鼎泰药研的50倍以上;即使是康龙化成,2024年营收也超100亿元,是鼎泰药研的17倍。

而业务链条的完整性则进一步放大了鼎泰药研弱势。当前CRO行业的竞争核心已从单一环节服务转向全链条解决方案,头部企业普遍构建了一体化服务体系。反观鼎泰药研,其业务收入主要来自非临床研究服务和临床试验服务,其中非临床研究服务贡献了大部分收入,2022年、2023年、2024年及2025年上半年,该项服务收入占比分别为86.2%、77.4%、74.4%、74.6%。

2025年上半年,鼎泰药研的毛利率从2022年的48.4%降至38.9%。招股书对此解释称,整体毛利率下降,主要由于利润率通常较低的临床试验服务的收入贡献增加。可以看到,鼎泰药研也在尝试加大对临床试验服务的投入以拓展业务链条,但这一转型过程面临诸多挑战。

医药行业分析师朱明军指出,临床试验服务不仅需要大量专业人才的支撑,还涉及复杂的流程管理与合规要求,鼎泰药研在这方面的经验积累相对不足。同时,临床试验服务市场竞争激烈,头部企业凭借先发优势和品牌效应占据了大部分市场份额,鼎泰药研想要从中分得一杯羹并非易事。在业务链条拓展受阻的情况下,鼎泰药研的成长瓶颈愈发凸显。

“CRO行业已进入深度分化阶段,细分领域冠军与综合平台型企业的差距正在拉大。”朱明军直言,鼎泰药研在心血管代谢疾病等特定领域建立的专长是其核心优势,但要实现向全球综合型CRO的跨越,需要在地理覆盖、服务范围、客户多元化等方面投入更多资源。

北京商报记者 王寅浩 宋雨盈

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号