如市场预期,美联储执行了今年年内的第二次降息。此外,美联储决定自12月1日起停止缩减资产负债表。鉴于美国就业市场持续疲软,美联储主席鲍威尔把此次降息称为“风险管理式”而非“救济性”操作。对于未来的降息路径,市场认为将更加依赖于数据,但美国政府长期停摆限制了数据的可见性。鲍威尔则直言,12月再次降息“远非确定”。

降息+缩表

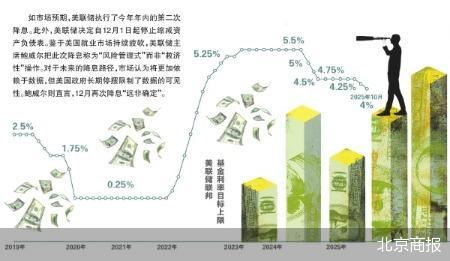

当地时间10月29日,美国联邦公开市场委员会(FOMC)宣布将联邦基金利率目标区间再次下调25个基点到3.75%至4%之间。这是美联储继9月17日降息25个基点后再次降息,也是自2024年9月以来第五次降息。

本次会议是美联储史上首次在缺失联邦就业数据的情况下召开的。

由于国会预算僵局,美国联邦政府自10月1日起停摆,大量常规经济数据发布被迫中断。尽管2018年12月至2019年1月美国政府经历了一次长达35天的停摆,但彼时劳工统计局等关键经济数据发布机构仍在持续运作。

“尽管一些重要的联邦政府数据因政府关门而推迟发布,但仍可获得的公共和私营部门数据表明,自我们9月份的会议以来,就业和通胀前景并没有发生太大变化,劳动力市场的状况似乎正在逐渐降温,通胀仍然有所上升。为了支持我们的目标,考虑到平衡就业和通胀风险,今天联邦公开市场委员会决定将我们的政策利率降低25个基点。”鲍威尔称。

与此同时,美联储宣布,自12月1日起正式停止缩减美联储持有的证券资产负债表规模(QT),意味着自2022年启动的量化紧缩周期阶段性结束,也象征着政策在流动性管理上出现重要拐点。

数据显示,量化紧缩期间,美联储通过停止续做到期债券,将总资产从疫情后约9万亿美元的峰值压缩至目前的约6.6万亿美元。

景顺亚太区全球市场策略师赵耀庭对此点评称,虽然本次降息是金融市场的普遍预期,但美联储的决策并非内部一致通过。近期由特朗普提名的美联储理事米兰主张50个基点降息,而堪萨斯城联储主席施密德则强调通胀风险,倾向于维持利率不变。一鸽一鹰的对峙在某种程度上反映出美联储内部的分裂。

市场反向波动

降息加缩表,并未能完全让市场满意。这一典型的“宽松组合拳”却引发了市场的反向波动。在鲍威尔讲话后,美股三大指数盘中直线跳水,随后跌幅有所收窄,收盘时道指下跌0.16%,纳指微涨0.55%,科技股展现出一定韧性,英伟达大涨近3%,市值站稳5万亿美元上方。

美元指数则直线拉升,由跌转涨并升破99关口;对货币政策敏感的两年期美债收益率日内大幅上涨约10个基点。伦敦现货黄金价格重返4000美元/盎司后再度失守,利率决议发布后跌幅一度扩大,最终下跌0.56%,收于3930.61美元/盎司。

面对经济风险的增加,工银国际首席经济学家程实表示,一方面是从启动降息前的观望到启动后的加速。与过去两次降息时隔的9个月观望期相比,未来9个月降息速度预计将有所加快,货币政策进入更为积极的调整阶段。

另一方面是从传统规则到灵活政策的框架转变。程实说,当前,多重经济不确定因素削弱了传统规则框架的解释力,严格遵循规则反而可能加剧经济下行风险。因此,美联储未来可能更加注重应对政治压力与市场预期的博弈,从而推动降息节奏的加快。

机构对后市保持谨慎乐观。摩根资产管理发表公开观点表示,对于投资者而言,美国经济温和扩张以及利率逐步下降的环境,有利于风险资产的总体回报,加上近期人工智能领域投资的增长前景,可能继续有利于美股科技、通信服务和金融等行业的表现。美联储降息提升全球流动性,也可能支持非美市场的表现。

并非板上钉钉

美联储官网公布的日程显示,2025年美联储还有1次利率会议,将于北京时间12月11日公布新的利率决议。然而,对于12月是否会继续降息,鲍威尔在会后传递了鹰派信号,称FOMC内部“存在明显分歧”,并强调进一步降息“绝不是板上钉钉”,货币政策并不会沿既定轨道自动前进。

有分析认为,鲍威尔的表态给美联储后续的政策前景增添了巨大的不确定性。据芝加哥商品交易所集团的FedWatch数据,受鲍威尔鹰派发言的影响,交易员迅速将12月降息的可能性从一天前的90%下调至67%。

中金公司研报称,美联储在10月会议如预期降息25个基点,但鲍威尔的言论明显偏鹰,暗示12月降息绝非板上钉钉,这表明美联储内部支持暂停降息的观点正在占据上风。展望未来,尽管联储仍具备一定的宽松空间,但降息节奏可能放缓,不宜抱过度乐观预期。同时,本轮降息的刺激效应或将弱于以往周期,部分原因在于“再融资效应”明显减弱。

此外,财通证券首席经济学家孙彬彬在研报中指出,本次会议上鲍威尔的发言符合其一贯的审慎作风,但伴随美国政府停摆时间拉长,经济不确定性逐步上升,12月美联储降息概率依旧较高。

凯投宏观也认为美联储12月会再次降息。分析人士认为,由于联邦政府关门仍在持续,10月和11月的经济数据可能会推迟到至少12月中旬发布,美联储将被迫在12月10日结束的今年最后一次FOMC会议上再次下调政策利率。

分析人士认为,尽管美国通胀率仍远高于美联储2%的目标,但就业问题已成为美联储关注的焦点。摩根士丹利公司预测美联储将持续降息至2026年1月,并在2026年4月和7月再降息两次,最终将联邦基金利率目标区间降至3%至3.25%区间。富兰克林邓普顿投资公司预计,通胀担忧将导致美联储的降息幅度低于预期,本轮政策利率的最终目标区间可能高于3.5%。

“未来的降息路径将更加依赖于数据,但美国政府长期停摆限制了数据的可见性。随着美国经济放缓及第四季失业率上升,我们预期12月仍会有一次降息。美联储将维持渐进式的宽松路径,政策利率或将在2026年底达到3%至3.25%。降息的具体时间点不如整体趋势方向来得重要。”赵耀庭称。

北京商报记者 赵天舒

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号