近期,广东金晟新能源股份有限公司(以下简称“金晟新能”)再度提交上市申请材料,向港股IPO发起冲击。实际上,在本次闯关港交所前,这家由李氏五兄弟创办的锂电池回收及再生利用独角兽企业,曾接连谋求A股、港股上市,不过最终均未能如愿。“执着”上市背后,金晟新能似乎正面临着较为迫切的融资需求。

上半年未盈利

招股文件显示,金晟新能专注于锂电池的回收及再生利用,提供一系列再生利用产品,主要包括碳酸锂、硫酸镍及硫酸钴。今年上半年,公司未实现盈利。

从金晟新能近年来的财务表现来看,并不乐观。2022—2024年,公司实现收入分别约为29.05亿元、28.92亿元、21.57亿元,接连下降;对应实现年内利润分别为1.51亿元、-4.71亿元、-3.44亿元。

进入2025年上半年,金晟新能实现收入约为9.37亿元,较上年同期的9.95亿元再度下滑;对应实现期内利润为-1.44亿元,上年同期的期内利润为-1.43亿元。经计算,公司于2023年、2024年以及2025年上半年累计亏损约9.59亿元。

“亏损并不是企业闯关IPO的实质性障碍,港交所更关注亏损企业的技术壁垒与市场前景。”中国投资协会上市公司投资专业委员会副会长支培元对北京商报记者表示。

净利连亏的同时,金晟新能目前也承担着不小的财务压力。具体来看,截至2025年6月30日,公司计息银行借款及其他借款为21亿元;于一年内到期或按要求偿还的银行及其他贷款为18亿元。在招股文件中,金晟新能也直言,公司一直以来依赖计息银行借款及其他借款来为公司部分资本开支提供资金及支持公司运营,预计未来有关依赖将会持续。

资产负债率方面,2022年末、2023年末以及2024年末,公司资产负债率分别约为48.5%、61.6%、74.8%,逐年大幅增长;2025年上半年末,公司资产负债率73.3%,相较2024年末小幅回落1.5个百分点。

另外,招股文件显示,报告期内,公司前五大客户销售额占比分别约为52.7%、41.3%、53.9%及67.3%,其中向第一大客户销售金额占比分别约为13.9%、18.4%、26.6%及45.2%。

最新估值超百亿

实际上,此次启动港股IPO已并非金晟新能首次冲击资本市场。

据中金公司官网,公司曾于2022年启动上市辅导,欲登陆深交所上市,不过于2024年8月终止当次上市辅导,原因为“基于市场原因及自身战略考量,拟对上市计划进行调整”。终止前次A股上市辅导后,金晟新能迅速将目光投向了港股市场,于2024年12月20日首次递表港交所。不过,公司当次上市申请材料最终失效。

据悉,金晟新能在锂电池回收及再生利用领域内具备一定的市场地位。根据弗若斯特沙利文报告,以2024年再生利用销售收入计,公司是全球第二大的锂电池回收及再生利用企业,也是全球第一大第三方锂电池回收及再生利用企业。

从金晟新能企业估值来看,根据2025年胡润全球独角兽榜,公司以73亿元的企业估值位列1183位。

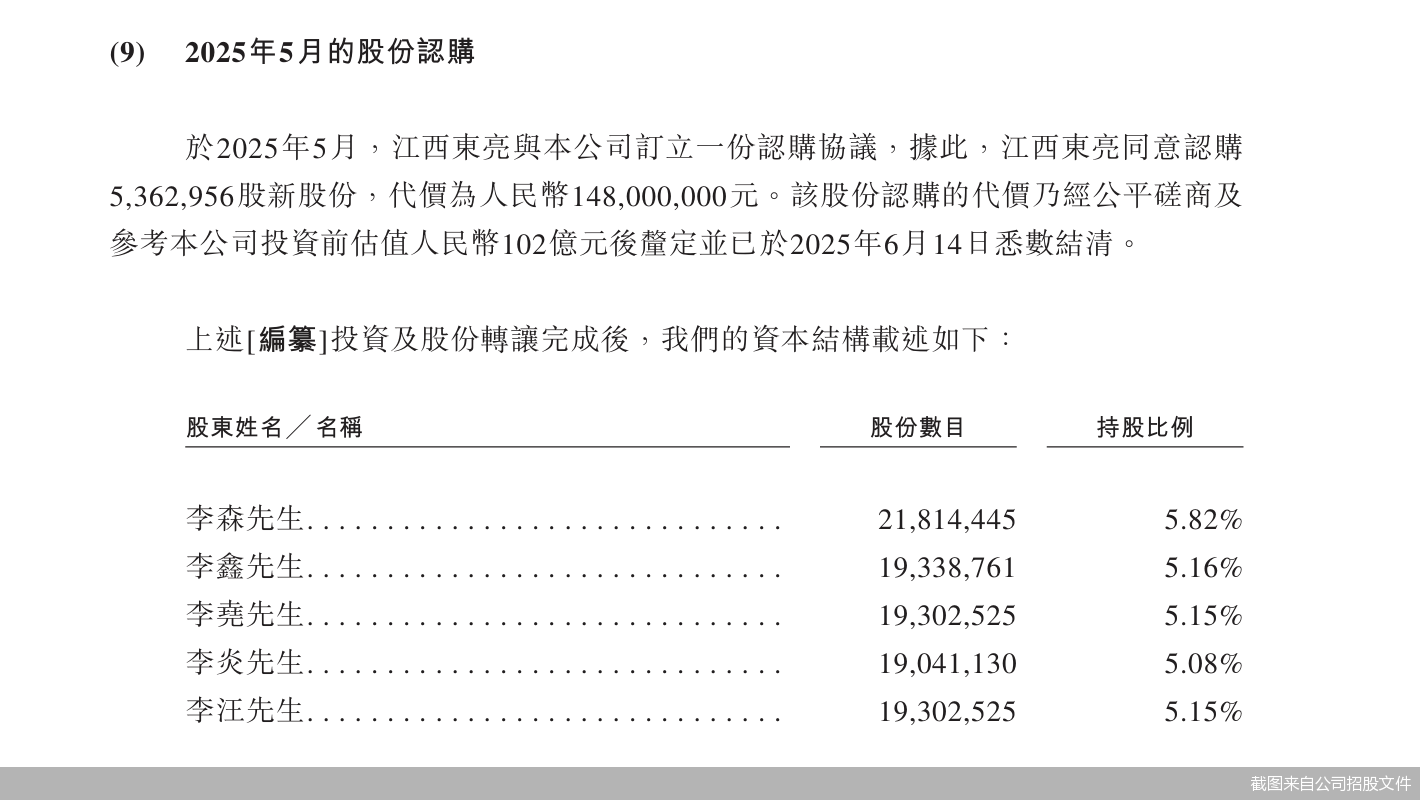

不过需要指出的是,据公司招股文件披露的最新一期融资情况,2025年5月,江西东亮同意1.48亿元认购536.3万股公司股份。彼时,公司投资前估值约102亿元,超出2025年胡润全球独角兽榜列示的企业估值近30亿元。

控制权方面,金晟新能创始人李森、李鑫、李炎、李汪、李尧五兄弟合计控制公司55.69%的投票权。

针对相关情况,北京商报记者向金晟新能方面发去采访函进行采访,但截至记者发稿,未收到公司回复。

北京商报记者 马换换 王蔓蕾

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号