9月8日,深交所公布的最新一期港股通调整名单正式生效,此次共新增20只股票,同时剔除20只。尽管名单变动往往引发市场短期波动,但也为投资者甄别价值被低估的优质企业提供了重要线索。需明确的是,调整并非对企业基本面的“判决”,一些成长性强、业绩表现突出的公司,反而可能借此迎来价值重估的契机。

以家庭食品创新品牌十月稻田(9676.HK)为例,尽管此次被调出港股通,但其最新披露的2025年中期业绩表现亮眼,净利润接近翻倍增长。中信建投证券在其研究报告中指出,十月稻田有望于2026年重返港股通,目前仍维持“买入”评级。

全流通落地与业绩增长双驱动,提升市值能见度

中信建投证券研究报告认为,十月稻田被移除恒生指数成分股主要系25H1公司未完成H股全流通,流通股份仅为总股本的40%,流通值较低而未达到2025年9月恒生指数成分股市值要求,而实际公司总市值符合港股通门槛。

根据十月稻田2025年7月14日公告,公司646333720股非上市股份转换为H股股份已于2025年7月14日完成,且该等转换H股于2025年7月15日上午九点整起开始在联交所上市。研报指出,“公司当前已通过所有股份在港股全流通申请,7月15日起以总市值参与恒生指数成分股评选,预计2026年重回港股通的概率较高。”

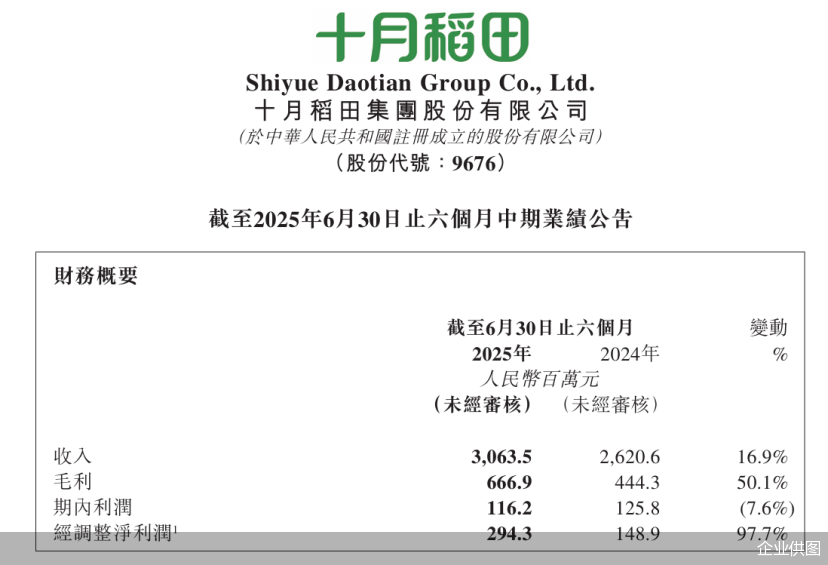

十月稻田不久前发布的2025中期业绩报告显示,上半年公司实现营收30.64亿元,同比增长16.9%;经调整净利润达到2.94亿元,同比大幅增长97.7%,这一增长态势表明公司拥有强大的内在增长动力。

更值得关注的是,十月稻田的盈利品质有了显著提升。上半年公司毛利为6.67亿元,同比增长50.1%,反映了公司在产品结构优化和成本控制方面取得了积极成效。报告期内,多个单品销售收入突破亿元,亿元级大单品矩阵逐步成型,为公司提供了稳定的收入基础。

品类、渠道、品牌三维一体,激活增长飞轮

十月稻田以大米为核心业务,持续推动品类创新,逐步构建多元化产品布局。2025年上半年,大米业务收入同比增长21.0%至20.66亿元,继续发挥收入支柱作用;玉米作为快速崛起的创新品类,实现收入4.33亿元,成为第二大核心品类;杂粮、豆类等其它品类分别实现收入2.74亿元和2.90亿元,均较去年同期有所增长。多元品类布局为十月稻田带来了更稳健的增长空间,降低了对单一品类的依赖。

与此同时,公司持续完善线上线下全渠道销售网络。线上已覆盖京东、天猫超市、拼多多等40余家电商平台,2025年上半年线上收入同比增加3.4%至18.37亿元。线下除入驻永辉超市、大润发等近百家商超外,还加强与山姆、胖东来等高势能渠道合作,现代商超渠道收入达4.96亿元,同比增长26.0%。此外,公司快速发力即时零售,深入布局朴朴超市、叮咚买菜、小象超市等平台,有效解决了年轻人“一人食”的快捷需求。

2025年,十月稻田品牌定位焕新为“家庭食品创新品牌”,推出全新传播语“十月稻田中国味香香香”,标志着公司从品类认知到品牌心智的战略升级。围绕新定位,十月稻田展开了一系列敏捷、创新且极具共鸣的全域整合行销动作,包括打造“双创始人”IP,跨界联名《新白娘子传奇》《猫咪和汤》等热门IP,赞助马拉松等,通过有“情绪共鸣”的沟通有效触达Z世代群体,让品牌形象更加鲜活。

从投资角度看,尽管十月稻田暂时离开港股通舞台,但这家公司正以“家庭食品创新品牌”的全新定位,通过多品类布局、全渠道优化和品牌年轻化跃升,证明其价值远非当前市值所能体现。

中信建投证券报告分析,十月稻田品牌溢价能力突出,产品和渠道仍具成长空间,随着全流通落地和业绩持续高增长,公司价值有望获得市场重新评估。预计2025—2027年公司收入将稳步增长,经调整净利润有望实现显著提升,复合增长率保持高位。当前公司已进入新一轮成长期,未来回归港股通可能性大,长期投资价值清晰。

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号