6月首个交易日,A股迎来开门红。6月1日,A股三大股指集体高开,并呈现持续上扬态势。被认为市场行情风向标的券商板块大涨,助攻上证综指大涨2.21%,重回2900点指数关口,同日深证成指和创业板指则均暴涨超3%。券商股大涨的同时,科技股爆发,题材股全面开花。北向资金加速流入抢筹,当日净流入额超104亿元,刷新一个半月以来单日净流入额的新高。两市做多情绪高涨,个股呈现普涨行情,赚钱效应明显。截至6月1日收盘,两市超百股涨停,单日市值大涨1.7万亿元。

图片来源:东方财富数据截图

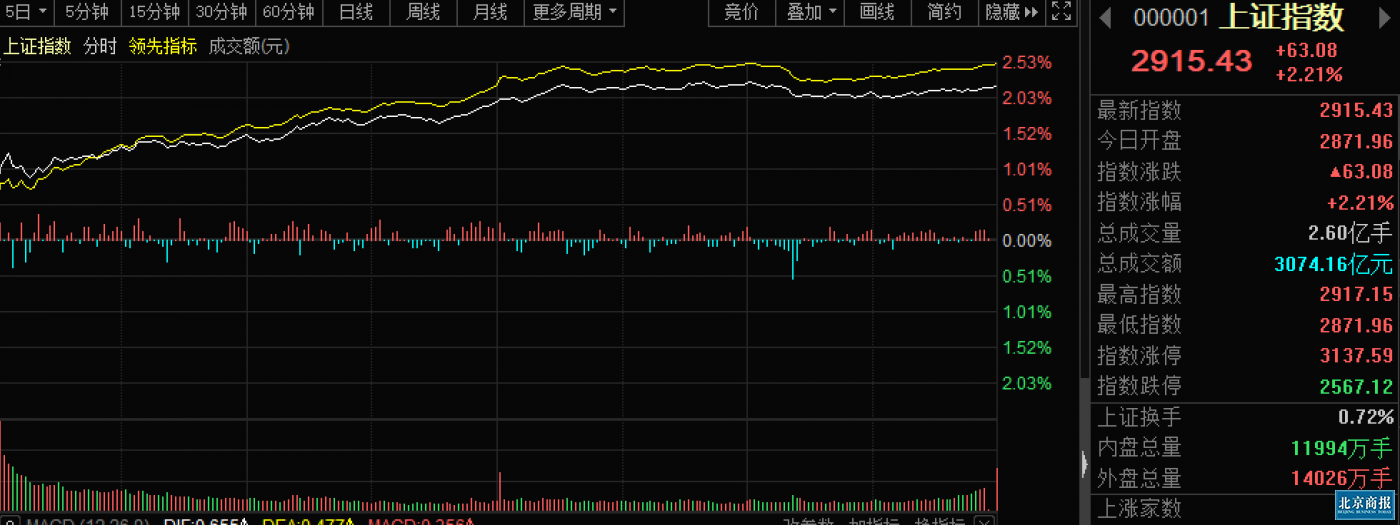

三大股指集体收涨

6月首个交易日,A股三大股指集体飙涨,上证综指大涨2.21%,重回2900点并强势站稳。两市再现百股涨停,A股单日市值暴涨1.7万亿元。

交易行情显示,6月1日,A股三大股指悉数高开,之后呈现强势上扬态势。截至当日收盘,上证综指涨2.21%,报2915.43点。这是时隔逾两个月后,再度重回2900点。深证成指和创业板指亦大幅上涨,截至收盘,分别报收11102.15点、2158.22点,上涨3.31%、3.43%。

个股方面,两市现普涨行情。截至6月1日收盘,两市3984只股票中,多达3619只个股收涨。其中,496家公司股票涨幅超过5%,科达股份等134只个股更是涨停收盘。科创板中再现涨停股,凌志软件、财富趋势两只股票均涨停。

“股王”贵州茅台6月1日盘中股价再创历史新高,着实吸引市场目光。数据显示,贵州茅台6月1日最高价一度达到1420.1元/股,继续刷新历史新高。截至6月1日收盘,贵州茅台股价报收1419.5元/股,上涨3.87%,总市值达到1.78万亿元,与两市市值最高股工商银行1.84万亿元相差仅0.06万亿元。

整体来看,两市成交额明显放量。当日沪市成交金额为3074.16亿元,深市成交金额为4541.7亿元,两市合计成交额为7615.86亿元。数据显示,前一交易日,两市合计成交额约为5723亿元。

个股股价大涨的同时,两市市值飙涨。根据Wind,6月1日收盘,A股市值合计为67.36万亿元,较前一交易日收盘合计市值为65.66万亿元,大涨1.7万亿元。

另外,6月1日北上资金大举扫货,当日净流入额达到104.86亿元。根据Wind,6月1日,北向资金全天净流入104.86亿元,连续第6个交易日呈现净流入状态,净流入额创4月14日以来单日新高。其中沪股通净流入39.9亿元,深股通净流入64.96亿元。

题材股全面开花

盘面上,券商股大涨助力上证综指站稳2900点。当日,行业板块悉数收涨,科技股爆发,题材股全面开花。

东方财富数据显示,6月1日,61个行业板块全线飘红,无一板块下跌,涨幅最低的银行板块也收涨达1.23%。当日早盘,有着行情风向标之称的券商股大涨聚焦市场目光。数据显示,截至收盘,券商信托板块暴涨4.44%。板块内成份股近乎全部飘红收盘,其中,中银证券、红塔证券、国金证券等个股则集体涨停。

消息面上,5月29日晚间,上交所就2020年全国两会期间建议进行了回应,指出将适时推出做市商制度、研究引入单次T+0交易。券商研报分析认为,T+0交易制度若得以实施,将对券商形成重大利好。在一位券商人士看来,券商股代表了行情的风向标,一旦行情启动,券商股有望迎来大幅表现的机会。

除券商股大涨,电信运营、安防设备、电子元件、软件服务等行业板块集体大爆发。截至6月1日收盘,上述板块指数均收涨超4%。其中,电信运营涨幅居于行业板块之首,收涨4.51%。安防设备板块紧随其后,收涨4.49%。

题材股亦全面开花。6月1日,251个概念板块全部上涨,11个概念板块收涨超5%,煤化工概念板块涨幅最少,但收涨幅度也达到1.4%。HIT电池、无线耳机、3D摄像头、无线充电等概念板块涨幅居于前列。其中,HIT电池概念板块当日涨幅居首,板块收涨6.73%,金辰股份、迈为股份等多只HIT电池概念股涨停。另外,无线耳机、3D摄像头、无线充电概念板块当日分别上涨6.32%、5.54%、5.49%。

6月股市如何走?

对于6月1日A股的表现,分析人士认为,上周末,利空消息落地之后,市场便迎来了预期中的大反弹。“6月1日市场放量上涨,大幅提振了市场的信心,也再次确认了大盘完成探底,进入到反弹阶段,投资者的信心也得到了有效提振。”前海开源基金首席经济学家杨德龙如是表示。

迎来开门红后,接下来6月股市走势引发市场关注。杨德龙表示,“6月1日大盘已经站上了2900点,在6月市场有望收复3000点失地。”

杨德龙认为6月市场可能提前迎来翻身机会。对此,杨德龙提出三点推动因素。第一个是全球资本市场的大反弹。“A股市场相对而言在5月的表现不温不火,6月有望出现补涨的走势。”杨德龙表示,实际上,5月市场反复震荡筑底,为6月的上涨奠定了基础,外围市场率先走强是A股市场6月回升的一个重要的带动。

另外,杨德龙补充道,从资金面来看,政府工作报告中明确提出,将来还会采取降息降准的方式来刺激经济回升,6月市场降息和降准的可能性比较高,有可能成为市场上升的一个新动力。“第三个原因是经济面的改善,5月31日,国家统计局公布了5月中国采购经理人指数PMI,制造业PMI仍在荣枯线之上,达到50.6%,虽然比上月小幅回落0.2个百分点,但仍然在扩张区间,而非制造业商务活动指数为53.6%,比上月上升0.4个百分点。”杨德龙如是表示。

粤开证券在研报中对6月市场作出展望,称政策弹性较大,外围实质干扰有限。粤开证券表示,从六月大环境而言,指数向下调整的空间有限,蓄势整固将为后市行情做好铺垫。

配置上,财信证券认为,下阶段配置的关键词仍然是“内需”。大消费板块因“确定性”获得溢价;科技成长板块暂时休整,但仍然是下阶段牛市的核心动力;全球货币超发背景下,随着油价回升、需求回升,黄金仍然有长期配置价值。

北京商报记者 高萍

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 媒体合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号