白酒作为中国传统品类,也是目前中国市场占比最大的品类。它的一举一动牵动着千家万户的酒桌与餐桌。白酒产业的发展壮大,不仅为无数地区带来了庞大的经济利益以及知名度,更为上下游产业的不断创新发展提供了必要的支持。如此重要的白酒,在不断发展中形成了浓香、酱香、清香等多种香型,也形成了多个品牌汇聚的知名产区,就让北京商报记者带大家一一探索这些中国知名的白酒产区,今天探访的是江苏产区。

地处中国东部的江苏省,自古便是中国著名的鱼米之乡,酒文化也有着悠久的历史。如今,交通便利、经济发达、消费力旺盛的江苏省更是中国最为重要的白酒生产地与消费地之一。无论是白酒生产量还是消费量均位居全国前列。以洋河、今世缘为代表的核心白酒生产企业更支撑起了江苏白酒的半边天。尤其是随着洋河与双沟酒业“联姻”,正式组建苏酒集团之后,业界广泛认为江苏白酒市场最为重要的整合期已经宣告结束,未来江苏省的领头企业将作为先头部队持续向全国市场发展。不过,业内人士指出,对于江苏白酒产业而言,尽管前有洋河这样规模位居全国前三的白酒巨头,后有今世缘这样进入A股市场,并在近年来持续深耕江苏省内市场的优势企业,但总体来看,江苏产区与四川、安徽等主要白酒产区相比,位居第二阵营的酒企数量依然偏少,不利于江苏白酒产业多元化的发展和整体实力的增强。

日渐清晰的价格体系

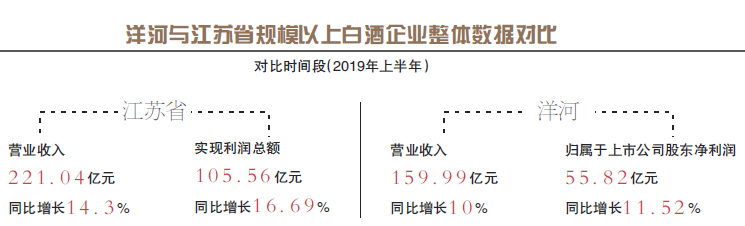

从公开数据上来看,江苏白酒产区的产量在全国范围内居于前列。2019年1-6月,江苏省全省规模以上白酒企业21家,较2018年减少了11家,生产白酒产量10.08万千升,同比下降9.54%,完成主营业务收入221.04亿元,同比增长14.3%;实现利润总额105.56亿元,同比增长16.69%。

从上述数据中不难看出,江苏产区的白酒产量尽管依然处于高位,但增速已显现出下滑的态势。北京商报记者从江苏省统计局了解到的最新消息也显示,直到2019年10月,江苏省的白酒产量依然呈现出下滑的态势,1-10月白酒产量为17.07万千升,同比下滑8.7%。

不过,这样的小幅下滑在业界观点看来,在一定程度上是江苏省白酒产业进行结构性调整的体现。事实上,相较于其他白酒产销大省,江苏省因其雄厚的经济实力以及较高的居民收入水平,因此带来了较高的消费总体结构。消费者对于品牌的关注度高且拥有清晰的价位认知,消费需求明确。并且随着消费升级,以往存在的礼赠用酒与自用酒之间较大的价格差异也有所扭转,高端酒与低端酒之间缺乏中端产品的现象正在改变,中端与次高端产品市场在持续扩大。

从具体的产品阵容上来看,目前江苏白酒中,洋河蓝色经典系列占据百元以上市场大半份额,尤其是海之蓝在江苏省高端白酒消费中居首位,市场集中程度较高。另外,地产白酒的高端品牌在江苏市场也开始迸发出较大的影响力,如今世缘国缘系列、双沟苏酒系列、双沟珍宝坊等产品均在中端以及次高端领域崭露头角。而在百元以下低端市场,则以宿迁为代表的地方性小酒企业为主。这些企业以及品牌共同组成了江苏产区较为清晰的产品价格带。

第二阵营酒企缺失

产品价格带清晰的背后,是江苏白酒市场品牌集中度较高的现实格局。尤其是与同为白酒大省的四川省相比,江苏并未呈现出四川那样品牌多点开花的局面。一方面洋河作为江苏酒企绝对的龙头遥遥领先,今世缘则跟随在后;另一方面小企业面对消费升级、白酒整体产量下滑等现实状况倍感压力,进而更难开发新的产品。在业内人士看来,这样的情形在一定程度上让江苏产区的酒企在规模上缺乏梯度,第二阵营酒企缺失。

从数据上来看,洋河在2019年1-6月营业收入达到159.99亿元,与上文所述的江苏省规模以上白酒企业221.04亿元的营收规模相比,洋河一家便占据了超过70%的比例;而在净利润上,洋河去年上半年55.82亿元的归属于上市公司股东的净利润数额,也占据了江苏省规模以上白酒企业利润总额的一半以上。另外,江苏白酒板块目前也只有洋河真正走出江苏省以及周边地区,而其他各品牌销售集中在酒厂所在地及周边区域。

在洋河占据主导地位的同时,难以走出江苏省的江苏酒企,还不得不面对外来名酒企业的竞争。尤其是在高端次高端领域,江苏酒企们已经感受到竞争带来的压力。具体来看,高端次高端板块,江苏白酒企业需要面对茅台、五粮液等白酒巨头的挤压。这种情形江苏产区与临近的安徽白酒产区如出一辙。对此,迎驾集团总裁倪永培表示,当前省酒步入新赛道,市场急速转变。在消费升级的趋势下,白酒市场竞争白热化,省酒突破压力越来越大,一线名酒降维打击,马太效应愈加明显。

依赖省内市场

值得关注的是,一方面江苏白酒企业需要直面外来竞争者的直接冲击;另一方面,江苏白酒企业至今仍难以完全扭转对省内市场的依赖。即使是在全国化路线上小有成就的洋河,江苏省内市场依然占据了其半壁江山。据洋河发布的2019年半年报,江苏省内市场带来的营业收入占据了50.46%,省外市场则占据了49.54%。今世缘对江苏省内市场的依赖程度更为明显,根据今世缘2018年年报,其省外市场的营业收入仅为1.997亿元,与37.36亿元的整体营收相比,省外市场的占比还不到6%。

业内人士指出,江苏白酒缺乏第二阵营的企业,并且在洋河之外,除了今世缘整体实力都偏弱。这不利于江苏白酒整体多元化的发展和竞争力的提高。不仅如此,洋河以及外来名酒品牌的强势在一定程度上会挤压江苏省内其他品牌的空间,导致其他企业发展困难。未来江苏酒企要在新的形势下增强竞争力,首先是要打造和培养二线阵营,强化个性和优势。其次要不断进行差异化和创新。事实上,这也是与江苏产区具有类似情况的省酒市场所需要解决的问题。

正一堂战略咨询机构董事长杨光更表示,省酒有两个半场,上半场需要做减法,即聚焦,将企业自己的大单品做大做强;到了下半场则需要做乘法,即放大,不仅要学会放大政府声量杠杆,更要放大名酒化杠杆。北京商报记者 薛晨

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号