编者按:2019,关键之年。作为社会主义市场经济的重要组成部分,民营经济的发展攸关全局。2019北京“两会”期间,北京商报推出“北京民企新动能”系列报道,分别从营商环境、雄安机遇、创新升级、融资上市、城市新文旅商机、冬奥与冰雪产业、新机场建设以及消费升级八个方面入手,聚焦民企成长新引擎。

“企业发展遇到了‘三座大山’:市场的冰山、融资的高山、转型的火山。”有民营企业家如此形容民企发展境遇。事实上,2018年以来,受整体宏观形势影响,中小微民营企业频频出现债务违约,甚至大型民企上市公司也未能幸免,导致金融机构对民营企业的风险偏好下降,部分前期扩张较快的大型民企再融资渠道多方受限。在此背景下,北京市多部门合力对民企融资进行“精准滴灌”,用“金融活水”重新释放民企活力。

融资情况总体好于全国

在这场民企寒冬中,北京民营企业也未能幸免。央行营业管理部党委书记、主任杨伟中谈及北京地区民企融资整体情况以及杠杆率问题时曾提到,北京地区民营企业融资情况总体好于全国。不过,风控在前,把控在前,北京地区民企融资风险点仍不可小觑。

2018年,北京本土企业北京佳讯飞鸿电气股份有限公司(以下简称“佳讯飞鸿”)就遇到了流动性困境。佳讯飞鸿于1995年成立,2011年上市,是北京海淀土生土长的科技型企业。公司每年将收入的10%投入到研发中,并成立了佳讯飞鸿智能研究院,在“大智移云物”等前沿技术进行预研。同时,公司发起人股东通过股票质押的方式进行融资,前瞻性地投资了一些与公司未来发展相关的前沿技术,为企业可持续发展蓄能。不过,2018年,资本市场的波动让佳讯飞鸿始料未及,因居高的质押率给公司的流动性带来了巨大压力。

对于北京此类上市企业存在的风险点及问题,在2018年11月9日由央行营业管理部联合北京银保监局筹备组、北京证监局、北京市地方金融监管局共同组织召开的“北京地区民营企业融资座谈会”上,杨伟中提到, 北京上市民企股权质押比例过高,强行被平仓和发生控制权变更风险较高。在股票市场相对低迷、民营企业融资渠道收窄的形势下,民营企业大股东补仓难度加大,发生强行平仓及股权变更可能性增加。

民营企业在北京经济发展中贡献不小,但面临的融资困难也存在。据统计,北京市的民营经济包括小微企业创造了北京市22%的增加值,贡献全市27%的税收,北京市的上市企业中民营企业占54%。

不过,2018年以来,北京地区部分大型民营企业受近年来投资扩张较快、部分政府合作项目资金回笼不确定等因素影响,公司面临较大还本付息压力,再融资需求十分旺盛。但从融资情况看,面临银行信贷、债券多方受限,融入资金量较预期大幅减少。

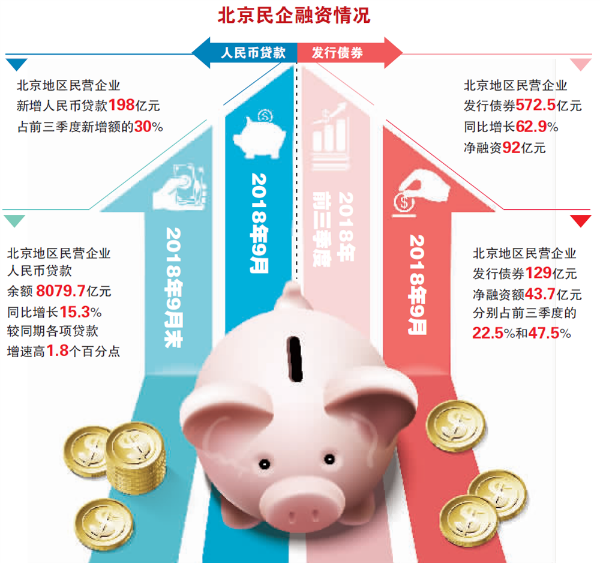

值得欣慰的是,北京地区主要融资指标总体呈现出好转态势。杨伟中指出,北京市民营企业人民币贷款增速高于各项贷款增速,民营企业债券发行及净融资额大幅上升,民营企业债券违约风险整体可控,可以反映民营企业融资成本的普惠口径小微企业贷款利率显著下降。

数据显示,截至2018年10月末,北京市人民币全口径小微企业贷款余额10317.7亿元,同比增长12.8%,较9月末提高0.5个百分点。其中,普惠口径小微贷款余额2606.9亿元,同比增长27.4%,增速比9月末提高0.7个百分点,比2017年同期则高出14.2个百分点。

多部门出招缓解燃眉之急

北京民营企业融资状况好转的背后,离不开政策支持。针对北京民企融资存在的问题,北京市多部门密集出台举措,对民企融资进行“精准滴灌”。

2018年11月12日,北京市委副书记、市长陈吉宁在接受新华社专访时透露,对民营企业的支持,北京总的思路是长短结合、精准服务,通过五个“一批”精确制导,支持民营企业发展。针对民企面临的突出困难,陈吉宁介绍,在解决融资问题上,北京推出一批支持民营企业融资纾困的硬招。

北京民营经济最显著的特征,就是以中关村企业为代表的创新型企业。陈吉宁表示,这类企业的发展不同于传统产业的自身规律,对它们的服务,不能“一张方子,包治百病”。

对上市公司股权质押问题,陈吉宁介绍,北京建立了“股+债”的支持方案。市、区和社会资金基金共同建立总规模超过350亿元的纾困“资金池”,支持上市企业开展股权融资。

据了解,北京证监局于2018年10月23日与北京市金融工作局共同召集北京海淀、朝阳、石景山、大兴、丰台、顺义、怀柔等区和北京经济技术开发区相关部门,研究北京地区上市公司融资、股票质押等风险问题,推动各区积极行动起来,尽快帮助风险企业走出困境。

佳讯飞鸿在海淀区推出的政策中受益。北京市首个针对缓解上市公司流动性困难、支持优质科技企业发展的投资平台——海国东兴支持优质科技企业发展基金,2018年9月5日在海淀区注册成立。基金规模100亿元,一期40亿元。“海国东兴基金”成立后,经过全面细致的尽职调查,和佳讯飞鸿公司签署了转让协议,最终妥善解决了该公司股票质押风险。

在支持民企融资的措施中,另外一项引人关注的举措便是纾困基金。在监管推动下,北京西城区发起设立北京新动力优质企业发展基金,基金目标规模100亿元,首期规模40亿元。朝阳区也整合了各方基金资源支持民营企业发展,支持企业融资,提高市场开拓能力,总资金规模达250亿元,将重点投资符合首都功能定位和未来产业发展方向的企业,加强对文化产业、科技融合发展等民营企业的支持。

除了直接“输血”,央行等部门还设立民营企业债券融资支持工具,帮助企业发债。北京碧水源科技股份有限公司(以下简称“碧水源”)就是受益者之一。2018年11月16日,北京地区首单民营企业债券融资支持工具成功落地,碧水源在银行间市场成功发行“18碧水源CP002”,发行规模14亿元,中债信用增进公司、主承销商交通银行联合创设信用风险缓释凭证2.5亿元,为本只债券加持信用。2018年11月19日,投资人完成缴款,14亿元发债募集资金顺利入账。

解决民营企业融资难、融资贵的问题离不开银行贷款的支持。在监管层支持民营经济的政策导向下,各大行也纷纷出台新一轮支持民企发展举措,纾困民企融资。中行“20条”、工行“10条”、农行“22条”、建行“26条”等举措频出,从增加民企授信、健全尽职免责和绩效考核、减费让利等方面,提升对民营企业的综合金融服务能力。具体到北京地区,北京银保监局数据显示,辖内银行业服务实体经济力度持续增强。截至2018年三季度末,辖内银行业金融机构小微企业贷款余额1.14万亿元,同比增长12.34%;辖内银行业科技型企业贷款余额6294.3亿元,文化创意贷款余额1776.52亿元。

北京银保监局筹备组组长李明肖表示,北京下一步将推动续贷政策落实,准备研究制定续贷相关政策,以及时解决优质企业贷款到期如何过桥的问题。此外,在强化普惠性小微企业的贷款政策上要落实“量增量控”政策,对没完成相关考核指标的银行要问责;对小微企业融资成本过高的银行要进行现场督察;北京也将搭建小微企业信息服务平台,对接社会数据等多种数据。

仍需建立长效服务机制

监管部门不仅着眼于解民企的燃眉之急,而且在建立长效机制方面做文章,激活民企的内生活力。做好民营企业金融服务工作,将中央和北京市的各项政策落实到位,还需要各家金融机构和企业家多方携手、共同发力。

北京监管部门要求金融机构加大民营企业信贷投放力度,并制定了考核机制。杨伟中指出,金融机构要加大对符合条件的民营企业信贷支持力度,对基本面向好、产品有市场、暂时资金链紧张的企业不压贷、不抽贷、不断贷。央行营业管理部将健全小微和民营企业信贷工作“季度通报、半年预评估、年度评估”制度,联合相关部门对工作成效突出的银行进行通报表扬,对工作不力的银行采取约谈、通报等措施。

银保监会主席郭树清在接受媒体采访时表示,银保监会要求银行业金融机构决不能搞简单化“一刀切”,要客观对待民营企业发展中遇到的困难,实施差异化信贷政策,采取精细化、有针对性的措施,帮助民营企业摆脱困境。

在长效机制方面,2018年11月2日,央行营业管理部联合北京市银保监局筹备组、证监局等五部门发布《关于进一步深化北京民营和小微企业金融服务的实施意见》,从货币政策、政策协同、激励机制、考核评估和营商环境五方面提出20条支持措施,引导金融机构将更多资金用于支持民营和小微企业发展。

中国人民大学重阳金融研究院高级研究员董希淼表示,要恢复民营企业信心和预期,帮助民营经济走出困境,当下要进一步细化、落实相关政策,以“几家抬”精神,通过综合施策,实现货币政策、财政政策和产业政策统筹协调,逐步提升对民营企业的金融服务。从长远看,要以优化营商环境为基础,全面深化改革。特别是要坚持“竞争中性”原则,通过改革法律、税收、管理等方面不利于民营企业发展的显性制度和隐形壁垒,打破“玻璃门”、“旋转门”、“弹簧门”,降低民营企业各种不必要的负担,为民营企业的发展创造良好的政策和制度环境,推动民营经济实现可持续的健康发展,这是治本之道。

同时,改善民营企业融资环境,也需要民营企业家积极配合。一些民营企业出现债务违约,部分是由于其偏离主业,盲目搞激进扩张,杠杆融资比例很高,市场稍有风吹草动便导致资金链断裂。杨伟中表示,希望企业家能依法合规稳健经营,聚焦实业、做精主业,努力增强企业核心竞争力。

此外,民营企业抵质押物不足、基础信息数据缺乏,影响和制约了民营企业的发展。董希淼认为,金融科技的确是一个很好的手段,利用大数据、人工智能等手段有助于缓解上述难题,而这些手段的应用依赖于各类信用数据信息的支撑。

解决小微企业、民营企业的融资难题,还要在认识上进行纠偏。董希淼表示,本来民营企业、小微企业信用风险、违约概率相对更高,如果又要求贷款利率更低,银行干脆不愿意提供贷款。所以,最重要的是要解决“最先一公里”,“让小微企业、民营企业到正规金融机构贷款,第一笔贷款发生后就建立了业务关系,以后有数据支撑,就可能更方便地贷款”。总之,要采取措施尽力缓解“融资难”,而所谓的“融资贵”应交由市场决定。

北京商报记者 刘双霞

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号