区域城商行加码消费金融赛道再添新案例。6月22日,港交所披露公告显示,晋商银行拟斥资7.3亿元认购晋商消费金融股份有限公司(以下简称“晋商消金”)5亿股新发股份,增资后持股比例升至70%,晋商消金财务业绩将并入晋商银行报表。

而在押注消费金融赛道的另一面,晋商银行已连续两年营收、净利润双双下滑,不良贷款规模与不良率同步走高。在业内人士看来,此举短期能够直接增厚晋商银行整体营收与利润,为业务增长提供支撑,但自有资金的大额投入也会挤占母行其他业务的资源空间,若后续消金的风控、运营体系无法和母行有效打通,反而可能带来新的风险传导压力。

晋商银行“加仓”消金赛道

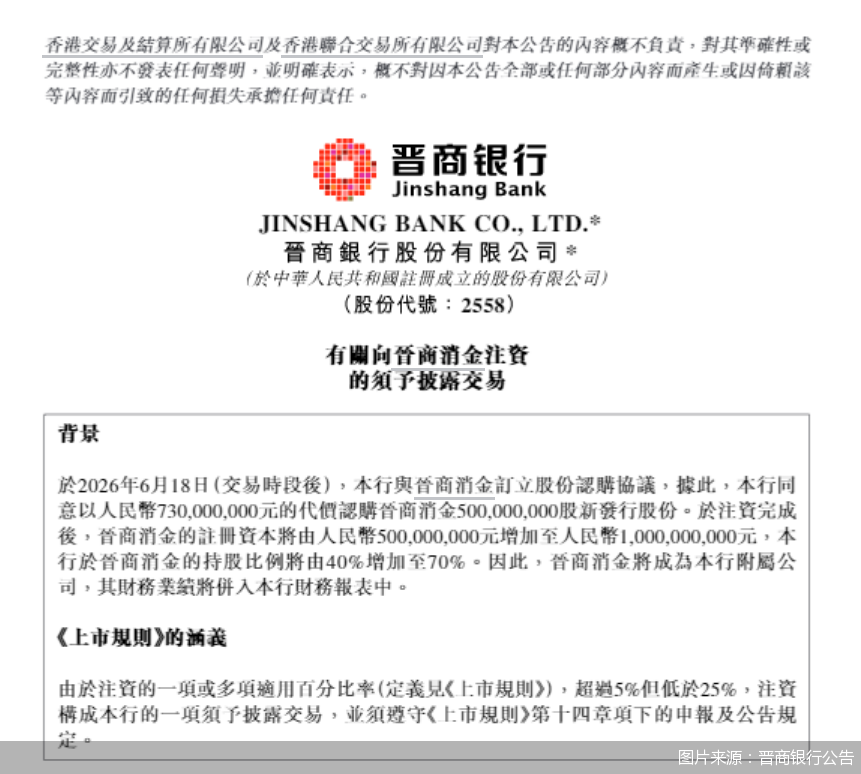

6月22日早间,晋商银行于港交所发布公告披露,该行与晋商消金订立股份认购协议,拟以每股1.46元的认购价格,合计出资7.3亿元认购晋商消金5亿股新发行股份。

从公开信息来看,晋商消金股权结构较为多元。截至2025年末,除晋商银行作为第一大股东持股40%外,上海荣大投资管理有限公司、天津宇信易诚科技有限公司、山西华宇商业发展股份有限公司、山西美特好连锁超市股份有限公司分别持有该公司25%、20%、8%、7%股权。

而此次增资完成后,晋商消金注册资本不仅由人民币5亿元增加至10亿元,股权结构也将进一步强化,晋商银行持股比例提升至70%,晋商消金正式成为晋商银行附属公司,经营数据将纳入该行合并财务报表。

缘何晋商银行进行此番大额增资?北京商报记者了解到,一方面,2024年3月落地实施的《消费金融公司管理办法》明确要求,消费金融公司最低注册资本不得低于10亿元,同时要求主要出资人持股比例不得低于50%。增资前晋商消金注册资本、晋商银行持股比例均未达标,增资扩股既是补齐监管要求的必要举措,也能为晋商消金未来业务增长预留空间。

另一方面,作为2016年成立的机构,晋商消金是山西省内唯一一家持有全国消费金融牌照的机构。据披露,2024年及2025年该公司年度收入分别约为人民币5.88亿元及人民币6.9亿元;除税后利润分别为约0.66亿元、0.4亿元。

对于此次交易的考量,晋商银行表示,近年来,消费金融行业已逐步转入规范化发展的轨道。消费金融行业总资产已超过1.7万亿元,显示市场潜力及消费金融牌照的内在价值。晋商消金凭借其全国业务经营的优势,其业务可与该行当前营运有效互补。具体而言,注资将有助于该行扩大其业务范围及客户基础。此举将优化该行整体金融服务布局,全面提升其金融服务能力及协同发展潜力。

在中国(香港)金融衍生品投资研究院院长王红英看来,对于晋商银行而言,控股晋商消金并实现报表合并,短期能够直接增厚晋商银行整体营收与利润,为业务增长提供支撑。但与此同时,现阶段该行自身资本金本就相对紧张,大额投入也会进一步加剧资本消耗压力,后续该行或需通过发行二级资本债、引入新股东等方式补充资本,满足监管资本充足率相关规定。

北京市社会科学院副研究员王鹏则指出,晋商银行加码控股晋商消金,是当前区域城商行顺应监管新规、依托消金牌照补齐零售布局的典型战略选择。“本质是借持牌机构的跨区域经营属性,突破本地业务的增长边界,同时通过并表整合强化业务协同,补齐自身线上服务的能力短板。既能直接满足合规要求扫清业务发展的政策障碍,又能打通银行与消金的资源联动链路,拓展客群覆盖维度,优化整体服务布局,为零售转型打开新的增长通道。”

不过,王鹏坦言,在资本占用与业务整合层面,自有资金的大额投入会挤占母行其他业务的资源空间,若后续消金的风控、运营体系无法和母行有效打通,反而可能带来新的风险传导压力。

晋商银行业绩退守近五年低点

在大举加码消费金融业务背后,晋商银行自身经营正面临不小的压力。2025年全年经营数据显示,该行实现营业收入54.45亿元,同比下滑6%;归母净利润16.65亿元,同比下降5.1%,营收、归母净利润已连续两年同比“双降”。

拉长时间线来看,2024年该行营收同比降0.2%,净利润同比下滑12.6%,归母净利润同比降12.4%,这也成为该行自2019年上市以来首次出现净利润、归母净利润双双下滑。而2025年该行归母净利润已不及2021年水平。

拆解盈利结构不难发现,利息净收入失速成为拖累该行业绩的主要原因。在市场利率下行的趋势下,2025年晋商银行生息资产平均收益率从3.37%大幅回落至2.97%,净利差收窄至0.96%,利息净收入同比减少7.7%至38.66亿元。

与此同时,原本可对冲营收波动的中间业务同样增长乏力。2025年晋商银行手续费及佣金净收入约6.2亿元,同比小幅下滑1.1%;结算及清算、承兑及担保、银行卡服务等手续费分别同比下滑21.5%、19.9%、16.5%,仅理财、代理业务实现小幅增收。

资产质量端,风险亦持续暴露。截至2025年末,晋商银行不良贷款总额达42.49亿元,较上年新增6.83亿元;不良贷款率抬升0.18个百分点至1.95%,达到近年来最高水平。拉长时间来看,2019年至2024年末,该行不良贷款率分别为1.86%、1.84%、1.84%、1.8%、1.78%、1.77%,曾呈现逐年下降趋势,直至2025年才出现逆转。

翻阅过去十年间的信贷数据可以发现,晋商银行贷款总额呈现持续扩张态势。从贷款行业分布来看,晋商银行发放的公司贷款主要集中于制造业、采矿业、批发和零售业、租赁和商务服务业、房地产业,其中房地产业公司贷款总额在2025年末达到了102.6亿元,同期,房地产业不良率飙升至12.24%,较上年的0.36%大幅攀升;不良贷款余额从约0.32亿元激增至12.55亿元,增长超38倍。

而个人零售贷款端,截至2025年底,该行个人贷款达到约357.06亿元,同比增长4.1%。晋商银行对此表示,增长主要得益于该行加大对普惠金融和消费金融的支持力度,持续优化个人信贷产品体系,推动各项个人贷款业务平稳健康发展。

但在规模扩张的同时,该行零售信贷市场的风险也同步进入上升期。截至报告期末,晋商银行个人贷款不良率从2.28%升至2.52%,对应不良贷款余额亦有所增加。

对此,王红英分析指出,晋商银行当前面临的经营挑战主要有两方面:一方面,受激烈的市场竞争影响,负债端成本居高不下,无论是个人吸储还是对公业务的维护成本均较高;另一方面,对公优质客户的争夺加剧导致资产端贷款定价下行,净息差持续收窄,而成本管控的刚性进一步压缩了盈利空间。

转型之路仍存多重考验

放眼整个行业来看,随着利率市场化持续深化、净息差不断收窄,区域性城商行普遍面临“量价双杀”的经营困局,一边是对公业务受制于区域经济结构与优质客户争夺战,贷款定价空间持续压缩;另一边则因本土零售业务受线下网点辐射范围、本地客群体量限制,增长动能不足。在此背景下,布局消费金融赛道,已然成为众多业绩承压的区域城商行突破地域局限、补齐零售短板的重要选择。

那么,依托控股消金机构实现经营突围,是否适用于所有区域城商行,业内仍有不同看法。在王红英看来,消金牌照可支撑银行开展全国性个人信贷业务,面向信贷资质优质的区域加大投放,线上渠道也能依托消费信贷产品形成规模收益。但消金业务持续扩张会持续消耗资本金,银行需配套通过发债、资本市场融资等手段提升抗风险能力;此外互联网消费客群风险特征更为复杂,银行必须持续升级数字化风控体系。

针对晋商银行当前持续走弱的经营现状,王红英建议,银行首先需要调整传统信贷投放思路,减少对房地产、传统制造业信贷业务的依赖,加大高新技术、绿色低碳产业信贷布局,依托国内高质量经济发展浪潮提升信贷资产整体质量;其次要抓住时间窗口,加快出清存量不良资产,夯实资本实力;同时要强化公司治理结构,尤其要大力拓展中间业务,降低对资本金的消耗压力。

王鹏则提到,消金突围模式并不具备普适性。银行布局消费金融时,必须锚定自身能力边界控制资本投入节奏,不能盲目跟风扩张规模,要把消金业务的风险管控标准和母行体系深度对齐,避免新业务反过来拖累全行经营基本面。

针对晋商银行此次大额增资后将如何与晋商消金进行业务协同、未来将如何提升盈利水平等问题,北京商报记者向晋商银行进行采访,截至发稿,暂未收到回复。

北京商报记者 孟凡霞 周义力

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号