6月16日消息,濮耐股份拟以自有资金637.5万元收购控股子公司新疆秦翔科技有限公司少数股东股权,持股比例由67.77%提升至77.07%。事实上,此次增持被市场视为濮耐股份传统耐材主业向新材料赛道加速切换的关键信号。从业绩来看,濮耐股份连续两年净利润下滑,2026年一季度净利润仍处于下滑态势。

业内人士表示,濮耐股份此举意在将上游资源话语权进一步集中到上市公司层面,有利于快速响应市场变化、减少内部协调成本。不过在新业务尚未形成稳定利润贡献之前,持续增资扩股可能会进一步拉高短期资金压力。

加码上游矿山

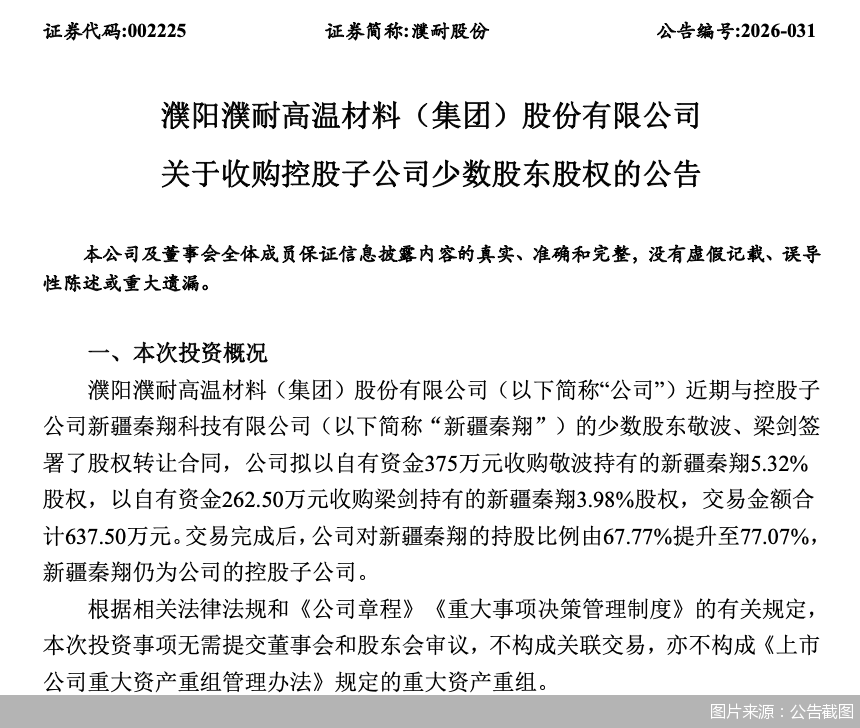

从公告来看,公司与控股子公司新疆秦翔的少数股东敬波、梁剑签署了股权转让合同,公司拟以自有资金375万元收购敬波持有的新疆秦翔5.32%股权,以自有资金262.50万元收购梁剑持有的新疆秦翔3.98%股权,交易金额合计637.50万元。交易完成后,公司对新疆秦翔的持股比例由67.77%提升至77.07%,新疆秦翔仍为公司的控股子公司。

对于此次收购的规划,北京商报记者向濮耐股份发布采访提纲,截至发稿,企业并未给予回复。濮耐股份在公告中表示,本次收购可以进一步加强公司对新疆秦翔后续运营的管控决策力度,将更有效推动哈勒哈特菱镁矿开发进度。符合公司长期战略规划,有利于发挥新材料事业部的发展潜力,提高公司综合竞争力。

北京商报记者了解到,新疆秦翔持有的哈勒哈特菱镁矿采矿权,矿区面积10.7324平方公里,菱镁矿石储量约4400万吨,地处新疆中心位置,为国家“一带一路”核心地带。独特的区位优势和资源优势,如大规模开发后续产品,有望填补西北地区镁质材料的空白,并辐射西亚、中亚等市场。

值得注意的是,濮耐股份此次收购并非简单资源加仓。据了解,濮耐股份在西藏昌都拥有翔晨镁业,在新疆布局新疆秦翔,在青海设有青海濮耐,已初步形成从原料开采到产品制造的全产业链闭环。

业内人士分析指出,当前,耐材行业正从以“量”发展转变为以“质”发展的过渡期,未来行业发展不再是简单的规模扩张,而是依托资源、技术和细分领域的整合。濮耐股份近年来依托西藏、新疆等地自有矿山资源,持续构建上游原料供应“护城河”。濮耐股份通过收购提升对新疆秦翔的持股比例,加快哈勒哈特菱镁矿的开发进度,是企业“上游控资源、下游拓新材”战略布局的关键一步。

净利润“失速”

如果说布局上游是濮耐股份着眼长远的落子,那业绩下滑则是企业的眼前之困。

从年报来看,2024—2025年,濮耐股份实现营收分别约为51.92亿元、54.88亿元,同比增长分别为-5.13%、5.69%;实现净利润分别约为1.35亿元、8658.96万元,同比增长分别为-45.48%、-35.89%。进入2026年,濮耐股份业绩下滑的局势未见好转。一季度,濮耐股份实现营收约13.01亿元,同比下滑2.92%;实现净利润1890.40万元,同比下滑65.55%。

净利润持续“失血”的背后,是毛利率的下滑。从年报来看,濮耐股份2025年整体毛利率降至17.62%,同比下滑1.37%。分产品来看,2025年,濮耐股份功能性耐火材料、定型耐火材料、不定形耐火材料实现营收分别约为13.62亿元、19.69亿元、11.70亿元,毛利率分别为28.54%、12.71%、14.59%,同比下滑分别为1.58%、3.38%、3.78%。其他类产品实现营收约9.86亿元,毛利率为15.93%,同比增长7.11%。

值得注意的是,海外市场这个曾经引以为傲的增长极,毛利率也出现下滑。从数据来看,尽管2025年濮耐股份海外销售占比提升至31.52%,但毛利率却下跌至28.01%,同比下滑0.66%。

事实上,对于海外市场而言,企业需要克服的最大难题就是汇率以及关税等问题。2025年,美国进口钢铁和铝及其衍生制品的关税、欧盟对配额外进口钢铁关税均将从25%提高至50%,不断侵蚀海外利润空间,国内钢企出口受到短期压制。

业绩的波动,也让证券公司下调了对濮耐股份净利润的预测。光大证券在研报中指出,濮耐股份毛利率下行主要是下游需求低迷、行业竞争加剧、产品售价承压所致。考虑到国内耐材主业承压以及活性氧化镁订单节奏扰动,下调2026年、2027年归母净利预测为2.61亿元、3.62亿元,较上次下调38%、42%。

第二曲线胜算几何

面对传统业务的持续承压,濮耐股份将破局的希望寄托在“耐材之外”。收购新疆菱镁矿并非简单的整合,而是濮耐股份为新材料事业部提供“弹药”的关键。濮耐股份此前曾表示,公司今后将重点发展功能、高效、节能、复合、长寿高温材料及轻冶金用关键材料等高温新材料。

从数据来看,新材料业务的增长潜力正在逐步兑现。2025年,濮耐股份其他类产品实现营收约9.86亿元,同比增长10.26%,毛利率为15.93%,同比增长7.11%。濮耐股份的其他类产品,主要包括镁基新材料及其他产品。

凭借资源端优势,濮耐股份持续推进新材料业务迭代升级。北京商报记者了解到,2025年,依托西藏矿山资源优势,继建立耐材用各高端氧化镁原料基地后,濮耐股份再拓展新市场领域。氧化镁系列产品在湿法冶金行业用高效沉淀剂上取得突破,打破产品市场长期由海外供应商垄断局面。

濮耐股份表示,湿法冶金行业景气度向上,特别是湿法提钴、镍行业未来还会有新产能不断释放,对镁质高效沉淀剂的需求也将随之放量增长。公司开发的高效沉淀剂产品市场潜力巨大,将为公司形成业绩的第二增长极。

不过,新材料业务从“1”到“N”的跨越仍面临诸多考验。2025年,濮耐股份新材料事业部实现营收约7.17亿元,同比下滑12.19%。同时,在产品运输、运费波动、产品交付等方面,也面临诸多风险。

行业专家认为,濮耐股份从耐火材料向新材料延伸的转变是契合行业转型趋势的选择。不过受限于非洲客户运输周期较长、回款周期偏长等因素影响,也可能给企业带来新的财务压力。此外,高效沉淀剂项目从投产到全面达产尚需一定过程,可能受天气、能源、市场需求等因素影响,导致产能释放不及预期。新材料业务能否在对冲传统业务下滑的同时实现盈利增长,仍需时间验证。

北京商报记者 翟枫瑞

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号