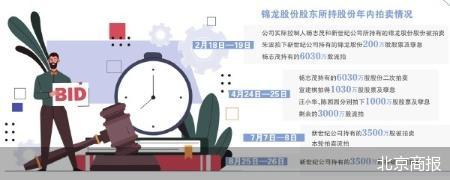

继7月流拍后,锦龙股份3500万股将在8月25日—26日进行二次拍卖。不过,锦龙股份也提到,若本次拍卖股份最终全部成交并完成过户,公司控股股东和实际控制人不会发生变化。回顾年内,锦龙股份股东持有的股份也曾被多次拍卖,虽有少数顺利卖出,但大部分股份仍面临流拍。值得关注的是,年内还有中泰证券、华龙证券、红塔证券等中小券商的股权被上架拍卖,且流拍、暂缓的情况较多。有观点指出,中小券商在获客能力、资源优势、人才优势上,通常与大券商存在较大的发展差距,竞争优势并不明显。缺乏核心竞争力的中小券商,往往也很难卖出好价格,股权出手难度大。

锦龙股份股权二次拍卖

8月4日,锦龙股份公告称,接到控股股东东莞市新世纪科教拓展有限公司(以下简称“新世纪公司”)函告,获悉新世纪公司所持有的公司部分股份将被第二次司法拍卖。

据悉,新世纪公司本次被拍卖所持有的锦龙股份3500万股,占其所持比例的16.59%,占锦龙股份总股本比例3.91%,拍卖起始日为8月25日,到期日为8月26日。阿里司法拍卖平台显示,上述3500万股共被拆分成了17个标的。

锦龙证券表示,若本次拍卖股份最终全部成交并完成过户,新世纪公司仍将持有锦龙股份1.76亿股,占锦龙股份总股本的19.64%。新世纪公司仍为锦龙股份控股股东,杨志茂仍为锦龙股份实际控制人,锦龙股份控股股东和实际控制人不会发生变化。

回顾7月7日14时至7月8日14时,新世纪公司持有的锦龙股份3500万股就曾被拍卖,上述股份同样被拆分成了17个标的,但因无人出价而流拍。实际上,这并非新世纪公司所持有锦龙股份的股权在今年首次被拍卖。

此前在2月,杨志茂和新世纪公司所持有的锦龙股份合计6230万股股份被拍卖,其中有自然人拍下新世纪公司持有的锦龙股份200万股股票及孽息,杨志茂持有的6030万股则流拍。4月,杨志茂持有的6030万股二次拍卖,3名自然人竞拍下锦龙股份合计3030万股及孽息,剩余的3000万股则流拍。

2024年10月,锦龙股份公告称,新世纪公司因借贷纠纷和债务问题,所持锦龙股份4100万股股份被司法冻结,部分股份办理了质押手续。其中,新世纪公司被上海市浦东新区人民法院冻结所持锦龙股份200万股,广州市中级人民法院和广州市天河区人民法院则分别冻结新世纪公司所持锦龙股份200万股、3700万股。

值得关注的是,为回笼资金,作为股东的锦龙证券此前也公告拟售出所持东莞证券20%股权和所持中山证券67.78%的全部股权。2024年7月,锦龙股份宣布拟通过公开挂牌转让出售所持东莞证券股份,直至2025年6月,锦龙股份所持东莞证券20%股份顺利完成转让,该公司不再是东莞证券第一大股东。而在今年5月,锦龙股份表示,为防止公司在出售中山证券股权后可能出现主要资产为现金或者无具体经营业务的情形,决定终止筹划出售中山证券股权。

业绩方面,2025年上半年,锦龙股份预计实现营业收入3.9亿—4.5亿元,归属于上市公司股东的净利润约1.05亿—1.53亿元。另据未经审计数据,东莞证券在2025年上半年营业总收入14.13亿元,净利润4.77亿元;中山证券实现营业收入2.31亿元;净利润则亏损2811.77万元,同比由盈转亏。

中小券商股权频频流拍

值得关注的是,年内已有不少券商股权被拍卖。例如,联合创业集团有限公司原定于7月28日拍卖所持有的中泰证券501.08万股无限售流通股在京东拍卖平台下架,目前页面显示信息为“已暂缓”,原因为案涉财产需进一步调查。

另外,今年2月、3月、4月、6月、7月,华龙证券股权相继被上架拍卖,但多以延期或流拍结束。最近一场拍卖为7月18日,广西远辰投资集团有限公司持有的华龙证券的股权2396.15万股流拍,起拍价为7452.04万元。

回顾2月,红塔证券193.46万股股票司法拍卖被中止,原因系申请人申请撤回拍卖。3月,国都证券3000万股股份被拍卖,最终以5704.2万元成交,被浙商证券拍下。可以看出,上述被拍卖股权的均为中小券商,且流拍、暂缓的情况较多。

财经评论员郭施亮认为,中小券商在获客能力、资源优势、人才优势上,通常与大券商存在较大的发展差距,竞争优势并不明显。缺乏核心竞争力的中小券商,往往也难卖出好价格,而股权出手难度大,也说明券商行业竞争压力大,行业内部加剧竞争,想要卖出好价格仍需手握好资源、足够的竞争力,才能够突围而出。

萨摩耶云科技集团首席经济学家郑磊还提到,过去一张券商牌照动辄数十亿元溢价,如今净资产附近甚至折价都难成交,说明牌照红利逐步消失,证券业已从“准入价值”转向“经营价值”。头部券商凭借资本、渠道、牌照全链条优势加速做大。中小券商若无特色,或沦为并购标的,或自然出清。中小券商股权“折价—流拍—再折价”的循环,既是股东流动性危机的镜像,更是行业供给侧出清的前奏。预计未来2—3年,证券业将呈现“头部集中、特色存活、并购加速、牌照减量”的新格局。

国际注册创新管理师、鹿客岛科技创始人兼CEO卢克林也表示,股权流拍反映出行业“头部通吃”的情况,资本金、人才、客户都在向头部券商聚集,部分中小机构则连维持评级、IT投入都“吃力”。短期看,股东搭救无望的券商将被迫缩表,或导致出售营业部、资管子公司以断臂求生,行业并购窗口打开。中期看,地方国资或AMC(资产管理公司)可能以“托管+增资”方式进场,把“包袱”券商转变成区域财富管理平台,行业分层更清晰,形成“全国综合航母+区域精品店”的格局。

北京商报记者 李海媛

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号