时隔3年多,卫光生物再次启动非公开发行计划增加产能。近日,卫光生物抛出15亿元定增预案,拟向特定对象发行不超过4536万股。其中,12亿元拟投向年处理1200吨血浆的血液制品智能工厂。卫光生物曾于2022年启动11.5亿元的定增计划,总额减少后过审,但未能在一年有效期内实施,定增计划搁浅。

错失的时间窗口,恰是行业整合加速的关键阶段:天坛生物、上海莱士、泰邦生物、华兰生物、派林生物等已组成千吨产能“第一梯队”,而卫光生物的生产线仍困在2013年建成的老厂区,技改空间几近耗尽。更严峻的是,央企国药集团出手收购派林生物,也宣告了行业已进入“大鱼吃小鱼”的整合深水区。在千吨级产能成为行业门槛的背景下,卫光生物的扩张计划带有一定紧迫性。

产能困境

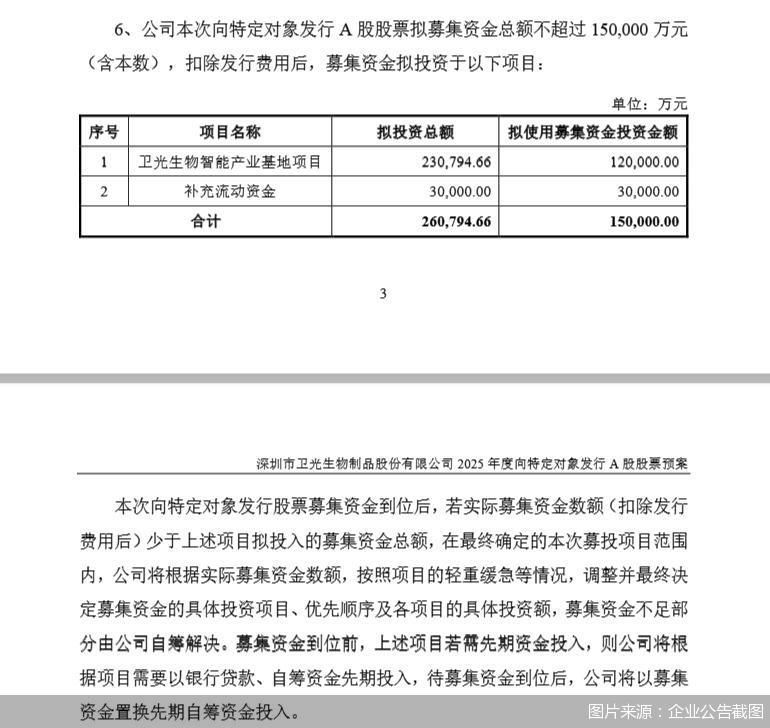

根据定增预案,卫光生物将投入12亿元的定增募集资金用于建设1200吨/年血液制品智能工厂,可生产人血白蛋白、静注人免疫球蛋白(pH4)、人免疫球蛋白等十几类血液制品。卫光生物方面表示,该项目的实施,有利于公司把握市场机遇,进一步缓解行业供需矛盾,扩大生产规模,提升市场占有率。此外,还有3亿元将用于补充流动资金。

这并非卫光生物首次谋划通过定增扩充产能。早在2022年3月,卫光生物就曾发布定增预案,拟募资11.5亿元,其中核心项目是建设一座800吨/年的血液制品智能工厂。8个月后,该定增计划经调整减至10.87亿元,成功闯关获得证监会批文。谁也没有想到,这纸批文最终变成了一张“过期支票”。

“公司未能在批复的有效期内实施本次非公开发行股票事宜。”2023年11月的公告中,卫光生物将原因归结为资本市场环境和发行时机变化。

搁浅的代价体现在卫光生物日益窘迫的产能困境中。卫光生物现有生产线建于2013年,初始设计年投浆量仅400吨,经多次改造提升至650吨,但“进一步改造升级产能的空间极其有限”。

与此同时,卫光生物的采浆量却持续攀升。2022年至2024年,采浆量从466.77吨增长到561.57吨,年复合增长率达9.69%。若新基地建设延迟,原料积压风险将急剧上升。

产品研发带来的压力同样迫在眉睫。目前卫光生物在售产品达11个品种23个规格,近两年上市两个新品,预计未来5年还将有多个新产品面世。现有厂区“已无法满足新产品产业化需求”。

行业扩张潮

7月18日抛出的新方案,是卫光生物的一场豪赌。项目总投资高达23.08亿元,建设周期长达4.5年。经测算,该项目税后财务内部收益率18.39%,静态投资回收期9.12年。

2025年一季度,卫光生物实现营收2.25亿元,同比下降0.57%;归母净利润4377万元,同比下降6.54%。面对23.08亿元的总投资,即使定增成功募得12亿元,仍有11亿元资金缺口需自筹解决。

就资金缺口相关情况,北京商报记者向卫光生物发去采访函,截至发稿,未获得回应。

与三年前相比,此次扩产规模增加了50%,但面临的挑战却成倍增加。在定增预案中,卫光生物特别强调项目建成后,将成为“华南区唯一一家千吨级血液制品企业”。这一表述背后,透露出区域企业寻求差异化生存空间的紧迫感。

卫光生物错失的时间窗口,恰是行业整合加速的关键阶段:目前全国28家血液制品企业中,已有12家建成或正在建设千吨级生产基地。天坛生物、上海莱士、泰邦生物、华兰生物、派林生物等已组成千吨产能“第一梯队”。

“我国血液制品行业尚处于整合的初级阶段。”卫光生物在最新定增预案中坦言,“随着行业的发展,行业内极具竞争力的公司也将强者愈强。”这几乎是对自身处境的预警。

更严峻的是,2025年6月,央企国药集团出手收购派林生物,也宣告了行业已进入“大鱼吃小鱼”的整合深水区。

在央企加速整合、头部企业规模优势日益巩固的背景下,资本市场是否会对卫光生物再次敞开大门,将是决定其命运的关键变量。医药行业分析师朱明军告诉北京商报记者,前次定增“搁浅”后,市场对卫光生物的融资计划和发展战略产生了一定的质疑。此次再度推出定增预案,如何避免重蹈覆辙,是公司管理层需要重点考虑的问题。而且,相较于前次定增计划的800吨产能,此次直接将目标提升至1200吨,规模更大,所需资金更多,市场环境和投资者的接受程度也存在不确定性。

北京商报记者 王寅浩

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 媒体合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号