贷款中介冒用金融机构名义揽客,银行开始反击了。近日,深圳多家银行公开“打假”一家贷款中介一事在业内引发热议。中国银行、农业银行、邮储银行、中信银行、平安银行等多家银行的深圳分行陆续发布声明,与一家名为鑫心惠邻(深圳)咨询服务有限公司(以下简称“鑫心惠邻”)的贷款中介撇清关系,均强调与该贷款中介无合作关系,提醒消费者警惕虚假宣传套路。

7月17日,针对这一情况,鑫心惠邻方面回应北京商报记者表示,公司成立初期,没有经过银行授权许可,在店内贴有24家主流银行Logo,6月经各大银行和相关部门提醒后,目前已完成全面整改。

20家银行“打假”贷款中介

经北京商报记者统计,截至7月17日18时,就鑫心惠邻发表声明的银行数量达到20家。

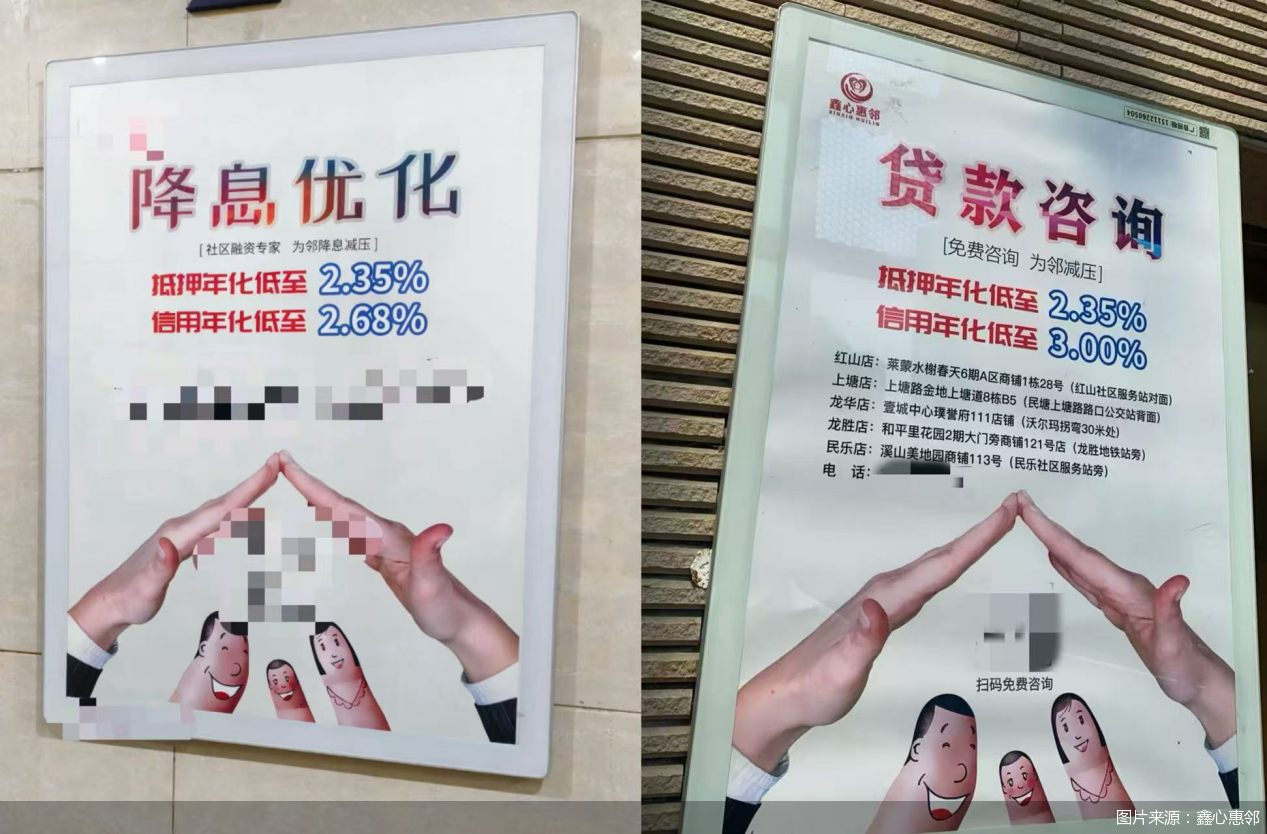

结合各家银行发布的声明可以了解到,鑫心惠邻在相关门店、附近小区电梯广告位及其互联网公众号打出“降息优化”“降息提额”“携手××银行”等宣传广告,通过“社区融资”“降息优化”等虚假广告,声称多家银行为其战略合作伙伴,并在宣传中公然标注多家“合作”银行名称及Logo。

相关银行声明中,均提到了两个重点:一是银行与“鑫心惠邻”这家公司及其关联公司不存在任何形式的合作关系;二是在贷款办理的过程中,银行并不会额外收取中介费、代办费、介绍费、过桥费等费用,同时提示消费者,警惕贷款中介虚假宣传套路,避免财产损失。

遭遇银行集体“打假”后,鑫心惠邻于7月16日通过官方公众号致歉称,公司未与任何金融机构合作,只是为邻居提供咨询服务,其中咨询免费。

北京商报记者注意到,2025年6月,有媒体报道称,带着“降息优化,信用年化低至2.68%,抵押年化低至2.35%”等宣传字样的广告出现在深圳某居民楼内。在调查过程中,提供服务的贷款中介自称是银行和社区之间的服务桥梁,可办理房贷转经营贷等业务,并提到公司与24家银行有合作,可帮助提高贷款审批通过率,但办理贷款需支付服务费、公证费、过桥费等。

北京商报记者对比发现,本次发布声明的20家银行机构,均来自前述贷款中介“合作”的24家银行。7月17日,鑫心惠邻方面向记者证实,发布前述广告的确为该公司,当前公司已经对原广告进行了调整,将“降息优化”调整为“贷款咨询”,贷款利率方面也有变化。

图说:鑫心惠邻广告前后对比

鑫心惠邻方面表示,在过往展业中,公司没有冒用某家银行名义误导客户。但公司成立初期,没有经过银行授权许可,在店内贴有24家主流银行Logo,6月经各大银行和相关部门提醒后,已于6月21日完成全面整改,也应街道办要求换成了反诈宣传贴在各门店显眼处。同时于7月16日在公司官方微信公众号向各银行承认错误。

素喜智研高级研究员苏筱芮表示,银行公开与贷款中介撇开关系,实际上是公开发出风险提示,避免金融消费者轻信广告而上当受骗。之所以出现冒用情况,主要是为了降低消费者的警惕性,增强自身的“可靠性”。

“债务优化”包装“存量降息”

天眼查信息显示,鑫心惠邻成立于2024年11月,法定代表人是桂耀林,注册资本1000万元,注册地址为深圳市龙华区民治街道民乐社区溪山美地园商铺。公司经营范围包括融资咨询服务、信息咨询服务、财务咨询、信息技术咨询服务、企业管理咨询等。

2025年3—6月末,鑫心惠邻陆续对外投资开设惠邻壹至惠邻玖等9家公司,持股比例均为30%,桂耀林持股比例为70%。经股权穿透后,包括鑫心惠邻在内的10家公司最终实控人均为桂耀林。

从其业务模式来看,鑫心惠邻便是业内常称的贷款中介。而不同于过往在高端写字楼、金融相关园区等密集扎堆的行业惯例,根据注册地址,鑫心惠邻及其9家关联公司均设置在居民小区周边,以“社区融资”概念提供服务。

北京商报记者获得的一份咨询服务收费价目表显示,鑫心惠邻主要提供存量降息服务以及新增贷款额度的服务中,前者根据贷款年限进行区分,三年期以下按节省成本总数收取20%,三年期及以上则为15%;后者根据新增的贷款额度进行区分,100万元以下收取0.8%,超过1000万元时收取0.2%。

鑫心惠邻在咨询服务收费价目表下方提示,以上收费标准仅限于参考,原则上不能超过以上服务标准,最终以签署服务合同为准。

需要注意的是,北京商报记者进一步了解到,鑫心惠邻提供的存量降息服务实际上是金融行业并不陌生的债务优化,以及使用更低利率的经营贷置换房贷。而这两项操作在业内并不被提倡,且均存在推高金融消费者债务负担的风险,早前银行等金融机构以及金融监管部门,已经多次就此提示风险。

此外,结合北京商报记者过往调查实际案例来看,消费者通过贷款中介办理金融业务时,遭遇“套路”变相收取高额服务费的情况时有发生。在此前与鑫心惠邻相关的报道中也有提到,除了公示的收费价目外,该公司还在另外的合同中提到了评估费、公证费、过桥费、工本费等多种费用。

存量降息服务是如何开展的?公司还有哪些收费项目?北京商报记者向鑫心惠邻方面进行采访,对方回应称,存量降息服务主要是想借助国家降准降息政策,针对名下有高息贷款(网贷为主)的客户,根据真实的需求和用途提供咨询服务,不会特意引导客户经营贷置换房贷,过程中会告知客户遵从监管要求,做到专款专用。消费者咨询是免费的,如果自主选择通过公司协助办理业务时产生的服务费不会高于价目表上的收费标准。而评估费等不属于特定服务项目,因客户需求不一,对应的产品要求和流程也不一样,相关费用并非公司收取。

另据鑫心惠邻方面介绍,当前公司10家线下门店均在正常营业中,相关部门已到店检查。公司已要求员工不能冒用银行名义展业,杜绝虚假宣传,杜绝乱收费。

苏筱芮指出,在贷款中介的展业过程中,不可避免地会对自身的行为进行优化,例如冒充银行员工、将“债务优化”包装为“存量降息服务”等,普通消费者很难辨别,这也给贷款中介展业的可靠性带来了考验。而相较于线上宣传获客,小区周边门店的包装话术、面对面甚至一对一的销售更具针对性,可能会使得特定区域的消费者受到规模化损失,对区域金融造成一定冲击。

北京市社会科学院副研究员王鹏同样强调,“社区融资”精准面向小区居民,容易吸引本身背负房贷的消费者,忽视转贷风险,扰乱金融秩序。通过邻里关系伪装“靠谱”,实际上更需高度警惕。

严守信息中介定位

“你好,我是某某银行信贷中心的”“现在有特批产品,走绿色通道能帮你申请低息”……一直以来,这样的话术在贷款中介的营销中并不少见,冒用金融机构名义也是贷款中介揽客的重要思路。不仅如此,贷款中介领域经营乱象引发的转贷、套贷、AB贷等,不仅让金融机构深恶痛绝,也让陷入其中的消费者叫苦不迭。

自2022年以来,非法中介假冒银行名义,以正规金融机构、无抵押、无担保、低息免费等名义,宣传所谓“征信修复”“债务优化”等业务,诱导消费者办理贷款并收取高额费用的情况便受到广泛关注。2023年3月,原银保监会发布《关于开展不法贷款中介专项治理行动的通知》,鼓励各银行业金融机构建立贷款中介黑名单制度,对诱导、帮助借款人违规申请贷款的中介,纳入合作黑名单。

各地对于贷款中介的治理也在持续推进中,就在7月14日,宁夏回族自治区地方金融监管局宣布取消7家机构涉金融事项经营资质,相关机构此前从事的均为线下助贷业务。

从银行的角度出发,相较于早前频繁通过自营渠道向消费者提示风险,或是在引发客诉纠纷后再表明与涉事贷款中介并无合作,像这类银行集体声明与某家贷款中介划清界限一事,在业内还是首次。

王鹏认为,银行集中声明撇清关系,是合规与品牌保护的必要举措。贷款中介冒用银行名义揽客,损害机构公信力并易引发纠纷。此次事件后,将对不法贷款中介形成威慑,短期内冒用行为或更隐蔽,但监管与银行联动排查将强化,违规成本提升。长期看,行业洗牌加速,不法中介“野路子”空间被压缩。

“监管与行业应形成合力,建立‘声明—监测—处罚’闭环,对反复冒用者采取法律行动。对于贷款中介而言,展业过程需要严守信息中介定位,规范日常经营中的获客手段,并明确告知消费者可能存在的风险。”王鹏补充道。

苏筱芮表示,不法贷款中介治理既能够维护持牌金融机构的品牌,也能够保护金融消费者的合法权益,同时也有助于推动助贷业务正本清源。消费者切勿轻信此类贷款中介的包装话术,必要时可与其宣传有合作的银行机构进行客服致电核实。

北京商报记者 廖蒙

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 媒体合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号