新三板小贷公司2020年三季报业绩收尾。截至2020年11月23日,据北京商报记者统计,除去琼中农信、阳光小贷两家公司未披露外,目前已有25家在营新三板小贷公司全部披露。从营收、净利等数据来看,前三季度21家处于盈利状态,但也有21家机构营收出现负增长;此外,前三季度新三板小贷公司整体净利润为负,主要由于个别小贷公司业绩恶化拖累所致。

前三季度净利润同比下滑191.44%

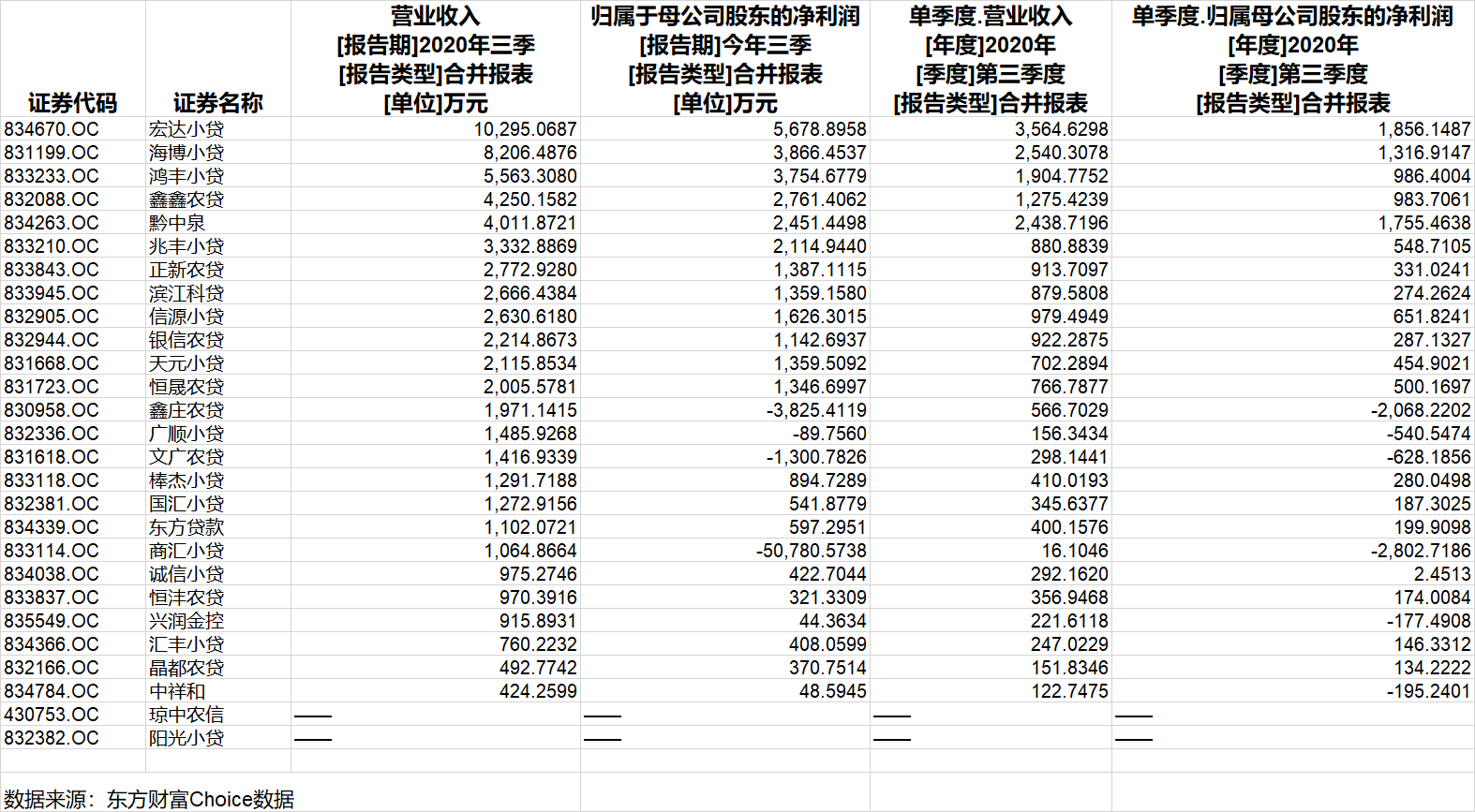

截至11月23日,25家公布三季报的新三板小贷公司中,从营收、净利润等数据来看,大部分小贷公司整体业绩出现下滑或增速出现放缓,仅少数几家实现增长。

北京商报记者根据东方财富Choice数据统计发现,2020年前三季度,25家公司整体录得营业收入共6.42亿元,相较上一年同期7.95亿元,同比下滑19.25%;整体净利润为负2.35亿元,相较上年同期利润2.57亿元,同比下滑191.44%。

具体来看,25家小贷公司中,包括宏达小贷、海博小贷、鸿丰小贷、鑫鑫农贷等21家处于盈利状态,其中,宏达小贷以5678.89万元的净利润坐上头牌,此外依次为海博小贷、鸿丰小贷、鑫鑫农贷,前三季度分别净赚3866.45万元、3754.68万元、2761.4万元。不过,北京商报记者注意到,前三季度仅12家小贷公司净利润在千万元以上。

新三板小贷公司前三季度经营情况整体承压。尽管超八成小贷公司处于盈利状态,但增速却大大减缓甚至下滑。从营业收入增速来看,25家小贷公司中,除了海博小贷、汇丰小贷、晶都农贷、棒杰小贷4家公司外,21家小贷公司营收均出现负增长;另从净利润增速来看,18家小贷公司出现负增长,其中鑫庄农贷、商汇小贷、文广农贷、广顺小贷四家公司负增长在110%以上。

前三季度整体净利润为负,主要由于个别小贷公司业绩恶化拖累所致。北京商报记者注意到,商汇小贷、鑫庄农贷、文广农贷、广顺小贷4家小贷公司前三季度录得亏损。其中,商汇小贷营业收入1064.86万元,同比下滑78.69%,归属于挂牌公司股东的净亏损达5.08亿元,同比下滑439.62%。

针对财务数据重大变动,商汇小贷在财报中解释称,营业收入较上年同期减少3931.87万元,主要原因是近两年来公司出现大量借款人经营困难导致不能按时支付借款利息,报告期内公司收到的利息比上年同期下降较大。此外净利润较上年同期减少4.14亿元,同比下降 439.62%,主要原因是本期营业收入比上期减少、信用减值损失比上年同期增加所致。

针对该期财报数据情况,北京商报记者尝试对商汇小贷进行采访,后者表示不予接受。不过,根据商汇小贷股票停牌进展公告来看,商汇小贷已在2020年8月19日起停牌,目前仍在停牌中。

“小贷公司是民间借贷阳光化的产物,其中相对较好的公司在2014年8月-2015年8月集中挂牌新三板。登陆新三板的几十家小贷公司,业务整体上偏传统小贷,规模均不大。”零壹研究院院长于百程指出,今年前三季25家小贷公司21家盈利,4家出现亏损,这一数据与2019年的年度业绩相似,当时有5家亏损,显示出小贷公司三季度业务在疫情后有所恢复,但整体在规模和盈利上依然比较小。

麻袋研究院高级研究员苏筱芮同样称,三季度新三板小贷公司业绩情况跟往年呈现出的比较相似,继续出现了两极分化。这与自身的展业能力、成本控制能力有关,从营收、净利润等经营数据来看,较往年出现了大幅下降,说明小贷受疫情影响比较严重,不过,随着宏观经济的逐步复苏,小贷在三季度的经营有所好转。

业绩明显分化

前三季度新三板小贷公司财务数据不容乐观,具体到三季度数据来看,新三板小贷公司业绩同样出现严重分化。

统计的25家新三板小贷公司,整体净利润为4658.53万元。从营业收入来看,三季度营业收入超2000万的,仅宏达小贷、海博小贷、黔中泉3家,分别录得营收3564.63万元、2540.31万元、2438.72万元。

此外,从三季度净利润来看,宏达小贷也拔得头筹。数据显示,26家小贷公司中,20家盈利,但还有6家出现亏损。其中,净利润超1000万的仅3家,分别是宏达小贷、黔中泉、海博小贷,分别净赚1856.15万元、1755.46万元、1316.91万元。

有人欢喜有人忧。北京商报记者注意到,三季度中,有6家公司出现亏损,即商汇小贷、鑫庄农贷、文广农贷、广顺小贷、中祥和、兴润金控,亏损金额分别为2802.72万元、2068.22万元、628.19万元、540.55万元、195.24万元、177.49万元。

金融行业资深分析师王蓬博告诉北京商报记者,三季度新三板小贷公司的情况在预期之内。业绩分化可能是受到内外部情况变化、监管政策变化等多方面因素导致,本身行业内公司业绩分化就是正常的现象。

除了经营业绩承压、小贷行业监管趋严外,三季度,最高法在8月20日发布的民间借贷利率新规,也给小贷公司戴上了一层“紧箍”。新规中,最高法明确将民间借贷利率的司法保护上限由过去的24%和36%下调至一年期贷款市场报价利率(LPR)的4倍,这无疑将给小贷公司后续业务开展进一步造成压力。

在苏筱芮看来,目前小贷面临的主要问题还是疫情等因素带来的资产质量问题,此外还有资金来源问题。她认为,最高法民间借贷新规对小贷公司的影响面更大,目前地方法院判决出现了一定的分化,因此该新规可能给部分地区的小贷造成业绩压力。

此外,网络小额贷款业务也将迎来统一严管。11月2日,银保监会会同央行等部门起草发布《网络小额贷款业务管理暂行办法(征求意见稿)》,对网络小贷在经营过程中的风控体系、单户上限、信息披露等问题进行了详细规范,并划定了禁止跨省展业、联合贷款出资不低于30%的若干红线。

在于百程看来,今年新发布的网络小贷新规,进一步抬升了小贷公司进行网络贷款业务的门槛,多数小贷公司无法满足条件。另外,最高法关于利率红线大幅下降的司法解释,也可能对小贷公司的产品利率形成明显压力,行业的优胜劣汰将进一步加剧。

“网络小贷新规主要影响进行网络小贷业务的公司,不过,新三板小贷公司当中依然有一部分是通过线下的方式进行展业,因此需要区别对待。”在王蓬博看来,对于线下小贷公司,新规的推行不会产生过大的影响。但对于新三板小贷公司中从事网络小贷业务的公司来说,如果新规按照征求意见稿的规定正式成文,那么大部分网络小贷公司的业务都需要进行调整甚至洗牌,对其整体的业务也会产生很大的影响。

仍面临生存挑战

自2014年7月全国首家小贷公司挂牌以来,累计近50家公司挂牌新三板,但随着业绩下滑、不良率激增,截至目前,已现近半新三板挂牌小贷公司终止挂牌或“逃离”。

而目前幸存的在挂牌状态的20余家小贷公司,仍面临生存挑战。

“从2015年之后,小贷行业从业人数和机构数量,出现明显的持续下滑,贷款余额处于相对稳定波动期。”于百程指出,在小额贷款公司中,绝大多数为地方性小贷公司,其发展困境主要有几个方面。一是小额贷款公司的融资渠道单一,资金来源为股东缴纳的资本金、捐赠资金,以及来自不超过两个银行业金融机构的融入资金,并且有融入的资金有杠杆限制;二是地方性小贷公司业务有区域性,受制于当地环境的影响;三是传统小贷公司面向的主要是小微企业和三农等,业务难度大。

“近几年经济增速下滑,加上今年的突发疫情影响,坏账受影响呈上升状态。同时,小贷公司还面临区域内各类其他金融机构的竞争。”于百程补充道。

王蓬博进一步指出,从目前的情况来看,退市已经成为新三板小贷公司的一个趋势,随着小贷公司的展业压力不断增大,很多小贷公司均选择退市的方式来降低对应的运营风险。

不过,随着经济回暖,多位人士也认为,四季度小贷公司或将回暖。

苏筱芮指出,新三板小贷公司四季度业绩或将出现一定好转。建议机构坚持深耕地域经济,在“三农”及小微业务上做好精细化管理,在能力范围内通过扩大规模来尽可能降低边际成本,此外,还需要在监管许可的范围内适当拓展多样化的融资渠道。

王蓬博同样认为,随着疫情的进一步趋稳和国内经济的逐渐恢复,新三板小贷公司的业绩在四季度可能会呈现出一定的回暖态势,但是从长期来看,高增长的时代已经一去不返。

对于新三板小贷公司的后续展业,王蓬博建议,一方面,小贷公司还是要进一步降低自身获客的成本和坏账水平;另一方面,小贷公司还是要严守红线,严格保证自身业务的合规性。

北京商报记者 岳品瑜 刘四红

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号