近日,创业板注册制下首批获受理的企业中,曾有过IPO被否经历的北京挖金客信息科技股份有限公司(以下简称“挖金客”)尤为受到市场关注。在2019年10月收购资产的背景下,挖金客结束了2018年业绩滞涨的尴尬,在闯关前实现净利的突飞猛进。但在业绩发生“量变”的同时,公司的商誉也出现了骤增,2019年末商誉同比飙升超19倍。在业内人士看来,商誉如隐藏的地雷,一旦出现减值,将对公司业绩造成影响。携带暴增商誉闯关让挖金客关注度陡增的同时,公司对中国移动通信集团公司(以下简称“中国移动”)销售“一家独大”的情况也难免受到市场关注。

资产收购助2019年净利大增

2018年净利润滞涨的背景下,在闯关前夕,挖金客2019年归属净利润出现骤增。而业绩大增背后,则与挖金客收购北京久佳信通科技有限公司(以下简称“久佳信通”)不无关系。

挖金客系移动互联网应用技术和信息服务提供商。根据介绍,公司业务范围涵盖增值电信服务、移动信息化服务和移动营销服务等领域,针对各行业大型企业客户个性化的业务需求,提供包括技术、运营、营销等方面的综合解决方案及服务。挖金客在招股书中直言,公司“致力于成为行业领先的移动互联网应用技术和信息服务提供商”。

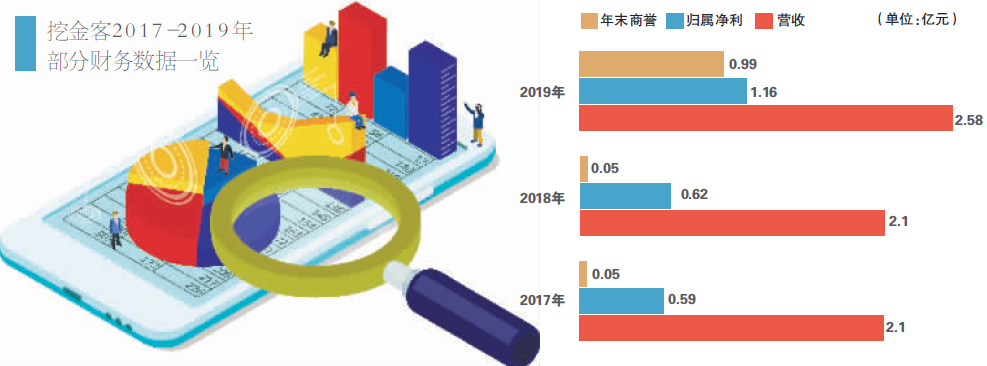

从财务数据来看,挖金客2017年、2018年营收、净利均处于同比增长的状态,不过增速下滑明显。招股书显示,2017年、2018年,挖金客实现的营业收入分别为21002.23万元、21014.29万元 ,同期对应实现的归属净利润分别为5902.87万元、6153.96万元。从营收数据来看,挖金客2018年营收滞涨状态显现,另外,归属净利润方面,北京商报记者经过计算发现,挖金客2018年归属净利润同比仅微涨4.25%,而在2017年,挖金客归属净利润同比增幅则为44.28%(挖金客2016年归属净利润为4091.35万元)。

不同于2018年业绩滞涨明显,2019年,挖金客营收、净利均出现肉眼可见的大幅增长。其中,挖金客在2019年实现的营业收入为25842.24万元,同比增长22.97%;同期对应实现的归属净利润为11631.6万元,同比大增89.01%。

挖金客2019年业绩缘何“突变”?从招股书来看,挖金客2019年归属净利润大增,非经常性损益的功劳不小。数据显示,2017年、2018年,挖金客非经常性损益净额分别为150.45万元、249.11万元,占净利润的比例分别为2.55%、4.05%。但2019年,挖金客非经常性损益净额增至5383.34万元,占净利润的比例则达到44.79%。

而挖金客2019年非经常性损益净额大增则与公司收购资产脱不了关系。“2019年公司非经常性损益金额较大,主要是由于公司进行非同一控制下企业合并收购久佳信通时,原股权按公允价值重新计量确认投资收益4976.16万元和公司处置星空合众股权产生投资收益248.68万元导致。”对于2019年公司非经常性损益金额较大的原因,挖金客在招股书中如是解释。

根据招股书,2019年挖金客通过非同一控制下企业合并方式实现了对久佳信通的控制,将久佳信通纳入合并范围。久佳信通主要为大型互联网企业、金融企业等各类政企客户提供移动信息服务。对于收购久佳信通的初衷,挖金客解释称,移动信息化服务一直是公司近几年着力发展的业务板块。通过本次收购,公司可以扩大优质客户资源和市场份额,同时在技术、管理、团队、采购等方面实现共享,充分发挥业务协同效应。

2019年末商誉占总资产近三成

收购资产致使归属净利润大增的同时,挖金客2019年末的商誉值也出现了暴增。而在业内人士看来,商誉若出现减值,将对业绩造成影响,而较大的商誉值对于一家公司而言无疑是一颗“地雷”。

数据显示,2017年末至2019年末,挖金客的商誉分别为480.25万元、480.25万元和9859.42万元。经计算,挖金客2019年末商誉同比增长幅度超过19倍。另外,挖金客2019年末商誉占当年资产总额的比重为29.5%,占归属于母公司所有者权益的比重则达到40.67%。

挖金客2019年末商誉值骤增则要“归功”于当年对久佳信通的收购。根据招股书,挖金客2019年末商誉主要来自对两家公司的收购,其中,除因2015年9月购买罗迪尼奥100%股权,公司按购买成本高于应享有的罗迪尼奥可辨认净资产公允价值差额确认为商誉480.25万元外,挖金客2019年10月购买久佳信通23%股权,对久佳信通的持股比例由28%增加至51%,挖金客按51%股权对应的公允价值高于51%股权对应的可辨认净资产的公允价值差额确认为商誉9379.17万元。

据了解,在计算上,商誉具体表现为在企业合并中购买企业支付的买价超过被购买企业净资产公允价值的部分。并购一方面能够增加公司新的盈利增长点,但另一方面若标的经营不及预期,上市公司则要面临商誉减值的风险。其中,商誉减值是计提资产减值准备中的一种类型,指对企业在合并中形成的商誉进行减值测试后,确认相应的减值损失。

在资深投融资专家许小恒看来,一家拟IPO公司商誉值大增恐会引起审核机构的关注。“从长期的实际情况来看,当初确认的商誉金额越大,商誉占企业净资产比例越高,企业面临计提商誉减值准备的风险就越大。商誉减值会影响企业的利润,造成不确定性风险。”许小恒补充道。著名经济学家宋清辉亦表示:“商誉值大增风险大,监管层对此一直都保持密切关注。”

在招股书中,关于商誉问题,挖金客也作出介绍称,公司商誉主要为收购久佳信通所形成。另外,挖金客补充道,久佳信通2019年实现净利润2144.72万元,经营情况良好,不存在减值迹象。此外,罗迪尼奥亦不存在减值迹象。

不过,挖金客也在招股书中提示称,“如果未来宏观经济、市场条件以及产业政策等外部因素发生重大不利变化,导致上述两家公司经营情况不及预期,则公司存在商誉减值的风险,进而对经营业绩产生不利影响”。

对中国移动销售占比大

此前,IPO被否时,挖金客对中国移动销售收入大的情况曾被证监会重点关注。数据显示,2019年公司对中国移动的销售额同比有所下降,不过,对其销售占比“一家独大”状态明显。

挖金客是一家移动互联网应用技术和信息服务提供商,主要为各行业大型企业提供增值电信服务、移动信息化服务和移动营销服务。从客户情况来看,公司前五大客户集中度不低。数据显示,2017-2019年,挖金客对前五大客户的销售占比分别为95.77%、96.65%和80.76%。在招股书中,挖金客也坦言,公司存在客户集中的风险。

就单个客户而言,挖金客对第一大客户销售集中性更为明显。根据挖金客介绍,公司增值电信服务的客户主要是中国移动。招股书显示,2017-2019年,挖金客对中国移动的销售收入分别为16130.9万元、18242.21万元和16280.6万元,占公司营业收入比例分别为76.81%、86.81%和63%。从销售收入来看,2017年、2018年挖金客对中国移动的销售收入处于逐年增长的状态(挖金客2016年对中国移动销售收入为10886.57万元)。不过,2019年这种状态有所改变。挖金客2019年对中国移动的销售收入同比出现下滑,占比亦降至63%。

值得一提的是,从招股书来看,中国移动在挖金客客户中所呈现的“一家独大”迹象明显。根据招股书,挖金客2018年、2019年前五大客户销售占比中,除第一大客户外,剩余四大客户销售占比均未超过10%。其中,挖金客2018年第二大客户的销售金额占公司营收的比重为4.92%,2019年第二大客户的占比为9.04%。另外,挖金客2017年前五大客户中,除第一大客户外,仅第二大客户占比超过10%,为11.94%。

客户集中度高的情况往往容易受到监管层关注。事实上,此前在2018年1月挖金客IPO被否时,证监会曾就此予以了重点关注,要求公司说明来自中国移动的收入是否可持续;是否对中国移动存在重大依赖等。

在最新的招股书中,挖金客亦提示风险称,“报告期内,公司客户集中度较高,主要客户对公司的业绩具有重要影响。如果未来公司主要客户由于宏观环境变化、市场竞争或其他原因大幅减少对公司服务的采购规模,公司的销售规模将存在大幅下降的风险,从而对公司的财务状况和盈利能力产生不利影响”。

针对公司相关问题,北京商报记者向挖金客发去采访函,截至发稿,对方未给予回复。

北京商报记者 高萍

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号