近两年来债券违约爆雷事件的频发,也让一众踩雷基金公司的投研实力遭到质疑。近日,东吴鼎利债基因持有债券16信威01的估值被大幅下调导致净值暴跌一事,再度将东吴基金推上风口浪尖。需要注意的是,此次争议的焦点不仅限于该公司投研能力不足,而且直指该公司投资者保护意识的缺失。2018年四季度,东吴鼎利债基持仓的16信威01问题债券因估值调高净值大涨,引得大批新进投资者入场,但1月25日产品净值暴跌前夕,公司的自有资金却率先出逃,恐留下大批持有人无奈买单,由此也遭到市场的考问。

自有资金率先出逃引争议

在1月25日的债券型基金净值排行榜中,6只债券型基金(份额分开计算,下同)领跌,为首的信达澳银纯债净值单日跌幅高达12.42%,东吴基金旗下更是有5只产品的净值跌幅包揽倒数第2-6名,其中,东吴鼎利领跌6.81%。而作为中低风险的信达澳银纯债和东吴鼎利的日常净值变动为0%或0.1%。由此,单日的净值异动也引发市场关注。

北京商报记者通过沪上一位基金公司内部人士了解到,上述两只产品的净值大跌与1月25日中证指数有限公司(以下简称“中证公司”)大幅下调16信威01债券的估值相关。上述内部人士透露,1月25日,中证公司将16信威01的估值从99.85元调整至73.28元,下调幅度约为26.61%。

而从两只产品的2018年四季报来看,16信威01为信达澳银纯债在2018年末的第二大重仓债券,占基金资产比例的25.49%,估值为100元。同时,16信威01还是东吴鼎利债券在2018年末的第一大重仓债券,占基金资产比例的30.85%,估值为96.21元。

值得一提的是,就在2018年三季度末,两只产品对其的估值还在85.23元的相对低点。可见,信达澳银纯债和东吴鼎利均在四季度对16信威01进行了估值上调。不过,与信达澳银和东吴鼎利判断不同的是,当时重仓持有16信威01的博时安心收益债基,却在三季度时就给出了低至68元的估值,另外,根据最新的公开信息显示,博时基金又一度将该债券估值下调至50元以下。

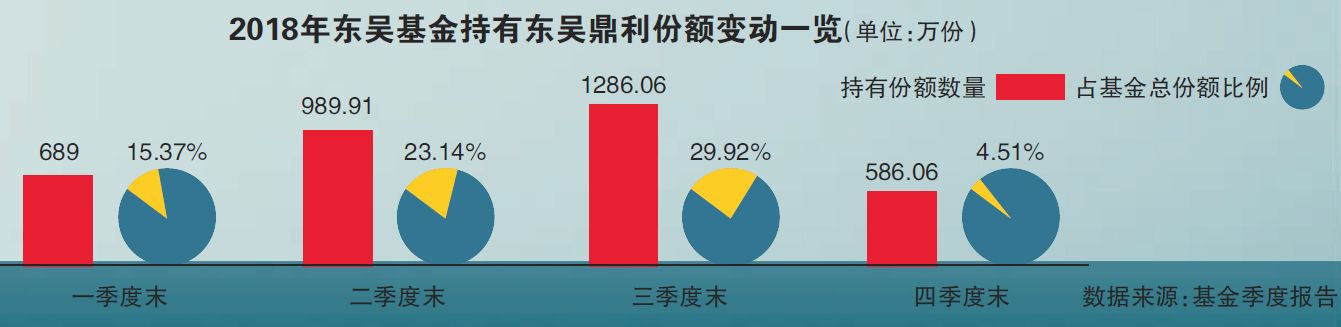

然而,也正因为东吴鼎利2018年四季度对16信威01估值的上调,导致业绩大涨,也助力了该基金规模的扩张。同花顺iFinD数据显示,该基金去年四季度收益涨幅达7.51%,远超同类同期1.31%的平均收益。规模方面,截至三季度末,该基金规模仅有0.39亿元,四季度末该基金规模已大增至1.26亿元,期间申购总份额达到1.56亿份。

聪明的是,在1月25日东吴鼎利大跌前,东吴基金自有资金早已率先出逃,2018年四季报数据显示,就在东吴基金四季度规模扩增,业绩也回升的当口,该公司却选择在去年12月19日赎回700万份。截至四季度末基金管理人持有份额为586.06万份,占基金总份额的4.51%。

公开资料显示,东吴基金曾在2018年前三季度共4次自购东吴鼎利,截至三季度末已持有1286.06万份,占该基金总份额的29.92%,成为东吴鼎利的第一大持有人,也就是说,去年四季度东吴基金已将一半的自购资金及时止损。

但是反观投资者们恐怕就没那么幸运了,有市场人士对北京商报记者坦言,可以想象面对四季度东吴鼎利的大涨,大批新进投资者涌入,但其中很多可能并没有意识到后续16信威01会存在估值调整的风险,以致如今来不及出逃蒙受损失。面对近期产品净值大跌,在一家第三方基金销售平台东吴鼎利的基金吧中,多位投资者表达了不满,有的要求东吴基金出面澄清,甚至部分准备咨询律师,联合起诉等,也有投资者表达了在一个月之前“落袋为安”的庆幸。

就详细情况和原因,北京商报记者采访东吴基金,相关负责人表示,估值方面,东吴基金采用的是第三方估值机构中证公司的估值,自身并没有进行调整,中证公司每天会有估值价,东吴基金都客观采用。但对于高位赎回等原因,负责人则表示,没有公司层面的流程,不方便回复。而就估值方面,信达澳银基金的相关负责人也表示是跟踪中证公司的估值。

投资者保护意识缺失

虽然对于16信威01的估值调高并非东吴基金主动为之,但也有多位业内人士向北京商报记者表示了对东吴基金做法的质疑。北京一家中型公募内部人士对记者指出,此前同样持有存在违约风险债券的博时安心收益就及时进行了合理的估值调整,这也是常规的做法。而同样跟踪中证估值的信达澳银也在16信威01可能出现违约之前对投资者进行了及时提醒。

北京商报记者就相关情况采访信达澳银基金,相关负责人表示,16信威01自2016年停牌以来,公开信息就一直较少。了解到1月25日该债券开启回售,若回售失败就可能出现债券违约的情况,引发旗下信达澳银纯债净值暴跌,对投资者利益造成损失。自上周起信达澳银就逐个联系基金持有人,建议其在1月23日和24日两天赎回。而到1月25日当天,基金中普通投资者持有的基金份额已基本赎回完毕,目前仅剩公司自有资金,因此,当时的暴跌应该未对投资者造成太大影响。

此外,在估值的判定方面,沪上一位第三方机构分析师表示,债券的估值一般采用摊余成本法,其他的大部分都是用的市价法估值,即使不用市价法的定开债基也会对资产久期有严格限制,并且也会用对应市场的第三方估值以求公允,比如交易所债券用中证估值,银行间债券用中债估值。

南方一家公募市场部人士坦言,虽然根据不同的债券类型,基金公司一般情况下会选择不同第三方机构的估值进行跟踪,但其所在的基金公司也有预案,尤其是遇到有违约风险的债券,就不能简单采用第三方估值,需要与估值委员会一起讨论出估值才行。此外,对于债券估值的较大调整,基金公司也应当发布公告进行原因和估值调整公示。北京商报记者也通过多位业内人士了解到,大部分基金公司也会组建自有的估值委员会或信用评级团队。

内控能力待提升

事实上,2018年12月,中证协和中基协联合下发的《证券基金经营机构债券投资交易业务内控指引》正式文件中,就将规范的重点落在债券投资内控体系的建立以及内部信用评级的加强。要求证券基金经营机构证券自营或资管业务参与债券投资交易,应当建立以“风险指标管理”、“内部评级”、“额度管理”和“交易监控”为核心的多维度风险管理体系,同时,也应当建立内部评级机制。

长量基金资深研究员王骅对此表示,过去一段时间的公募踩雷事件暴露了一些基金公司过度依赖外部评级,基金公司踩雷与自身过于激进的投资模式以及过分依赖外部机构给出的债券评级不无关系。而完善的内部评级制度则能够在外部评级的基础上,按照各个公司的投资策略和方向对拟投资的信用债进行内部信用评估,结合宏观利率水平和拟投资债券的信用风险,为债券投资备选库的创建和管理提供依据并进行跟踪。

面对持仓债券存在违约风险的正确做法,上述公募市场部人士指出,首先,基金公司应该提前关闭申购,防止更多投资者利益受损。同时公告延迟赎回,由于部分机构投资者持有的份额过大,大额快速赎回后会导致单一券种占比提高,其他投资者的利益受损进一步扩大,因此,也需要对于大额赎回进行部分确认。“如果拿自家的钱来接就算了,还让自家的钱先跑了,留散户在里面,他们这个做法有点不太厚道。”该市场部人士如是说。

一位绩优基金经理也在其内部调研报告中陈述,对于信用风险,应对策略主要是对持仓发行人进行日常跟踪,如果发现潜在风险则尽量卖出,如果流动性不好则进行现场调研,了解发行人的经营状况和再融资能力,为发行人提供有关整改建议。

北京商报记者注意到,东吴鼎利在1月22日发布“暂停申购(含定期定额)业务的提示性公告”。公告内容显示,为保证东吴鼎利的稳定运作,保护基金份额持有人利益,自1月22日起,暂停东吴鼎利的申购和定期定额投资。不难看出,东吴鼎利虽然在债券回售期临近前作出了暂停申购的处置,但这一安排时点恐过晚,殊不知早在四季度16信威01估值上调期间,就已将大批新进投资者置于“险境”,并且在赎回业务方面,也并没有给出相关的调整。

北京一位资深分析师强调,在投资者方面,布局债券型基金时,不能仅关注产品的收益,一定要避免选择持有踩雷风险品种的产品,同时尽量选择固收投资经验丰富、信评团队实力较强的基金公司。而对于基金公司来说,就是要对投资者一视同仁,尤其是要保护普通投资者的利益,不能忘记服务投资者,维护投资者利益的初衷。

北京商报记者 崔启斌 刘宇阳/文 贾丛丛/制表

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 版权合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号