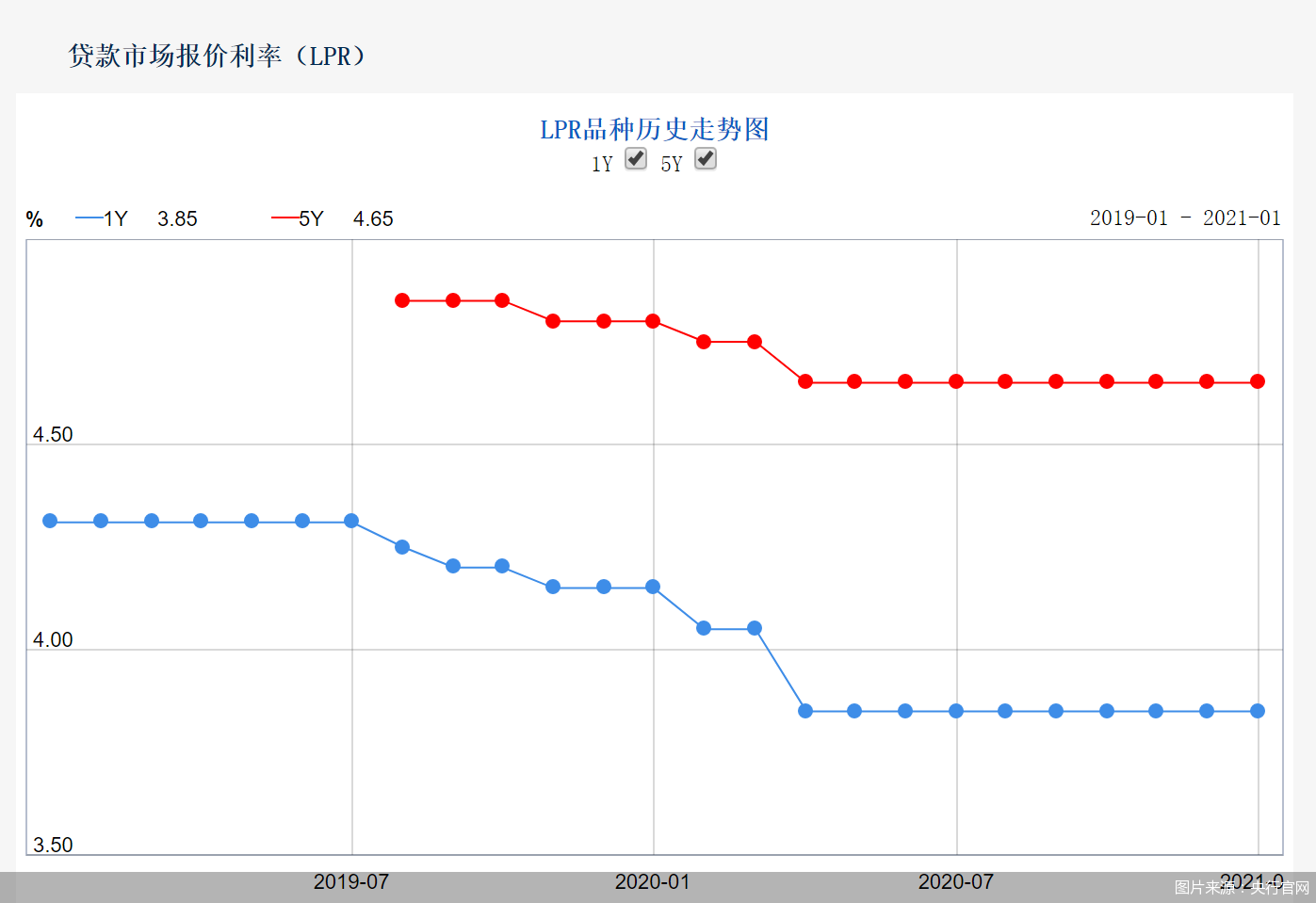

新年首期贷款市场报价利率(LPR)如期出炉:1年期报3.85%,5年期以上报4.65%,两类品种报价已维持9个月按兵不动。事实上,从近月逆回购和MLF(中期借贷便利)操作利率均保持不变来看,早已传递了LPR不降的信号。在业内人士看来,本次LPR报价保持不变,与市场预期基本一致。未来货币政策走向,将既强调稳健,又强调灵活。

连续9个月按兵不动

1月20日,央行授权全国银行间同业拆借中心公布,2021年1月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%,均较此前保持不变。以上LPR在下一次发布LPR之前有效。

事实上,自本月MLF报价出来后,市场对1月LPR保持不变已有预期。1月15日,央行开展5000亿元MLF操作,对冲当日到期的3000亿元MLF和即将到期的2405亿元TMLF,MLF利率未变,预示着本期LPR大概率不变。

梳理央行公开数据,自2020年4月起,LPR便维持在1年期3.85%、5年期4.65%的报价,截至目前已经连续9个月按兵不动。

光大银行金融市场部分析师周茂华指出,LPR报价利率一如市场预期,维持不变。一是MLF利率保持不变。作为LPR报价利率形成基础之一,本月继续平价续作,市场已有预期;二是目前利率水平合理适度。从上个月央行公布,实体经济融资供需两旺,显示目前利率水平继续对经济复苏构成有力支持。

中国民生银行首席研究员温彬同样认为,本次LPR报价按兵不动,与市场预期基本一致,体现了宏观政策与保持经济平稳运行的实际需要相匹配。从2020年下半年以来,我国经济逐渐从疫情的冲击中恢复,全年GDP增长2.3%,略超出市场预期。随着生产、需求的加快恢复,货币政策逐渐回归常态,总量宽松转向结构性收紧,更加注重灵活精准与合理适度。

同时,2020年12月M2同比增长10.1%,涨幅较上月回落0.6个百分点,社融增长13.3%,继2020年10月的13.7%高点连续两个月回落,确认了见顶回落趋势。温彬称,在宏观政策“不急转弯”“稳字当头”的基调下,LPR保持不变既是与经济恢复情况相适应的体现,同时也有助于在“稳增长”与“防风险”之间实现平衡。

苏宁金融研究院宏观经济中心副主任陶金进一步谈道,MLF利率不变的情况下,LPR保持不变,直接原因是报价行加点不变,反映了较长时期以来商业银行长端资金成本不低以及金融领域的定价竞争性仍有待提高。更重要的是,近期央行强调货币政策不急转弯,降息这一相对强力的宽松货币政策并不适合当前宏观经济复苏态势。

银行间资金面趋紧

资金面表现方面,北京商报记者注意到,1月20日,上海银行间同业拆放利率(Shibor)仍呈上行趋势。其中,隔夜品种上行22.1个基点报2.457%,7天Shibor上行 22.6个基点至2.493 %,14天Shibor上行 37.1个基点至2.619 %。

近日,银行间资金面趋紧,资金价格有明显的上升。北京商报记者注意到,1月20日,央行公开市场开展了2800亿元7天期逆回购操作,对冲当日到期的20亿元后净投放2780亿元,体现了对短期流动性的呵护。

陶金告诉北京商报记者,当前市场更加关注数量型货币政策工具的调整,1月20日放量投放逆回购说明了央行维护银行体系流动性合理充裕的意愿,以保证货币和金融市场平稳运行。信用方面,回归中性、平稳收缩仍然是主要方向,但若出现实体经济复苏乏力的情况,信用收缩的概率和幅度都将明显降低。

温彬分析道,“随着春节的临近,市场对资金需求仍然会相对旺盛,央行将继续通过‘逆回购+MLF’组合的方式维护市场流动性合理充裕。预计动用准备金政策的概率不大”。

周茂华则指出,LPR报价利率对接实体企业融资成本,本月该指标按兵不动,反映央行认可当期利率水平,企业贷款利率未来一段时间整体保持平稳;5年期LPR报价利率继续保持稳定也向市场释放了国内楼市“稳”是主基调。

在周茂华看来,接下来需要及时评估政策效果,防范资金违规流入楼市、股市等。在资金面方面,预计将继续实施多种公开市场工具灵活调节,保持市场流动性合理充裕,稳定市场预期。

下阶段LPR继续维持平稳

在多位分析人士看来,当前和未来一个阶段的货币政策,将既强调稳健,又强调灵活。

正如近期央行表示,会坚持稳字当头,不急转弯,灵活把握货币政策力度、节奏和重点,以适度货币增长支持经济持续恢复和高质量发展。

“而且贷款利率下行推动存款利率下降,目前我国存款准备金率水平不高。这意味着当前普遍和定向降准的概率降低。”温彬称,根据过往经验,为满足春节期间银行的临时流动性需求,央行于2018年春节前建立“临时准备金动用安排”,但与当时严监管压缩影子银行导致的流动性趋紧环境不同,当前货币金融环境整体较好,资金利率中枢也整体较当时低,央行完全可以通过“逆回购+MLF”的组合满足春节期间的流动性需求。

对于利率水平而言,温彬预计,下阶段LPR将会继续维持平稳,与经济发展实际情况保持一致,而央行也会通过结构性政策精准引导制造业、小微企业等重点领域和薄弱环节的实际融资成本下降。

陶金同样认为,后期LPR上升和下降的空间都较小。首先,从支持实体经济的角度看,加息推升银行负债端成本,将导致银行资产端利率上升,不利于降低实体经济融资成本;同时尽管加息导致银行资产端账面利润增加,却也由于会打击相对不稳定的经济复苏而信贷业务收缩。因此总体看,加息不是近期内好的政策选择,或者说基本不存在加息的可能性。当然,若经济继续修复,降息的概率也相对较小。

未来,公开市场操作仍将继续高频度开展,并配合以一定量的结构性工具投放,以维持春节前大量现金需求背景下银行尤其是中小银行的流动性。

周茂华则称,从目前货币信贷环境和防范房地产等资产价格波动看,预计未来几个月央行政策在确保流动性合理充裕,实施评估好此前出台结构性政策,政策利率转入观望的概率高。但随着经济持续复苏,银行经营状况改善,央行或将通过改革与结构性工具,引导银行降低实体经济薄弱和重要领域的融资成本。

北京商报记者 岳品瑜 刘四红

本网站所有内容属北京商报社有限公司,未经许可不得转载。 商报总机:010-64101978 媒体合作:010-64101871

商报地址:北京市朝阳区和平里西街21号 邮编:100013 法律顾问:北京市中同律师事务所(010-82011988)

![]()

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

网上有害信息举报 违法和不良信息举报电话:010-84276691 举报邮箱:bjsb@bbtnews.com.cn

ICP备案编号:京ICP备08003726号-1  京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号

京公网安备11010502045556号 互联网新闻信息服务许可证11120220001号